連結原価計算ってどんな方法があるの?

グループ管理会計における原価計算(連結原価計算)の二つの選択肢

多くの日本企業において、生産・販売・調達など企業活動のグローバル化に伴い、管理会計を連結ベースで行う必要性が増しています。

それに伴って、管理会計の重要な要素である「原価」についても、当然ながら連結ベースで捉えていく必要があるとディーバでは考えています。

日々、ディーバのコンサルタントがお客様とグループ管理会計における原価計算(連結原価計算)をどう考えるか?を議論していくと、二つの選択肢に収斂されると認識しています。

この二つについて、今回は簡単にご紹介したいと思います。

※なお、ここでは、見込生産で多く用いられる総合原価計算を前提としております。個別受注生産で多く用いられる個別原価計算に関する連結上の論点は、別の機会でご紹介したいと思いますので、今回は割愛させていただきます。

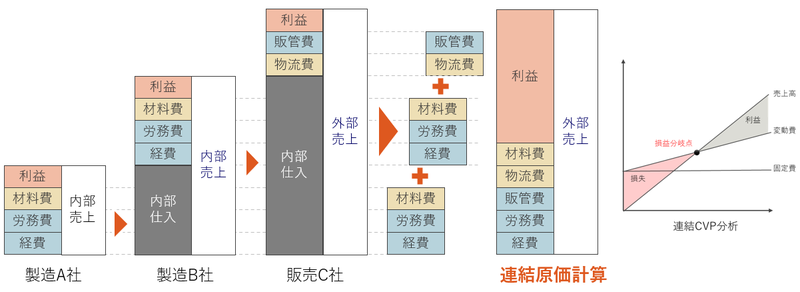

選択肢1つ目:合算消去方式

各社原価明細を合算した上で内部取引分を消去する方法で、財務連結でも一般的に用いられている方法です。

グループ会社間で利益を付加して販売している場合は、購入会社側の在庫に対する未実現利益の消去が必要となります。

財務連結と整合し、(特に連結決算経験者の方には)実務上分かりやすい一方で、連結ベースの限界利益の把握・CVP分析への活用が困難となります。

選択肢2つ目:直接連結方式

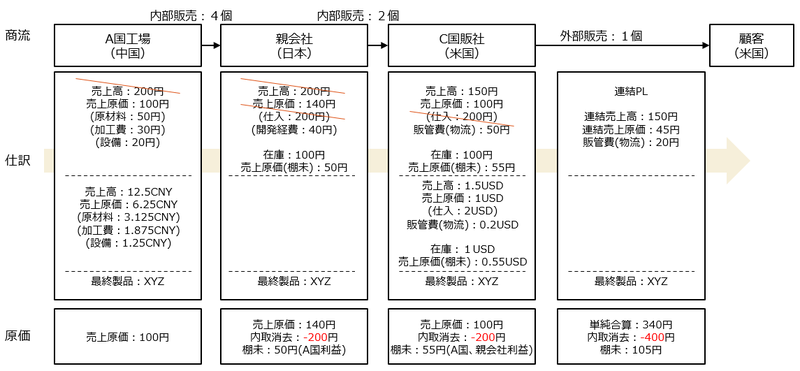

各製造会社の製造明細や標準原価などを使用し、1品あたりの連結原価単価を算出し、その連結原価単価を連結上の外部売上数量(品目別)に積算することで、連結上の売上原価を計算する方法です。この方法をDIVAでは直接連結方式と呼んでいます。

この方式は、多くのお客様で実務上用いられている一方で、システム化されているケースはまだ多くないと感じています。

この方式の活用により、以下が可能となります。

・連結レベルでの損益分岐点分析

・1品あたりの連結原価分析

・製品軸(What)のみならず顧客・市場軸(To)、生産拠点・調達軸(From)といった多軸での連結ベースの収益性把握

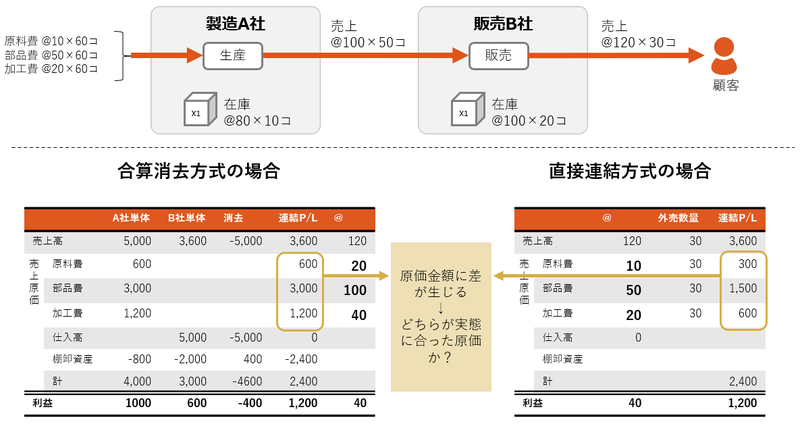

ここで、直接連結方式と合算消去方式の結果の差異について、具体的な数字例で確認いただきます。

例として、製造会社(製造A社)と販社(販売B社)が法人として分かれているケースを想定しています。

製造会社(製造A社)は販社に対して利益を載せて販売しているため、販社(販売B社)の在庫には未実現利益が含まれています。

直接連結方式と合算消去方式では、売上原価の内訳金額に上図の様な表示上の差が生じることになります。

なお、ディーバが提供する経営管理ソリューション DivaSystem SMDではどちらの選択肢も実現が可能です。

グループ視点での事業の実態把握にお困りの方や、当コラムの内容にご関心のある方は、お気軽にお声がけ、ご相談ください。

→ご相談はこちら

執筆者:松尾 慶泰

外資系ERPベンダーを経て2016年にディーバに入社。

グループ経営管理ソリューションの導入に従事。

趣味は、食べ歩きとサイクリング。

執筆日:2021/2/26

グループ経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。