令和時代の管理会計

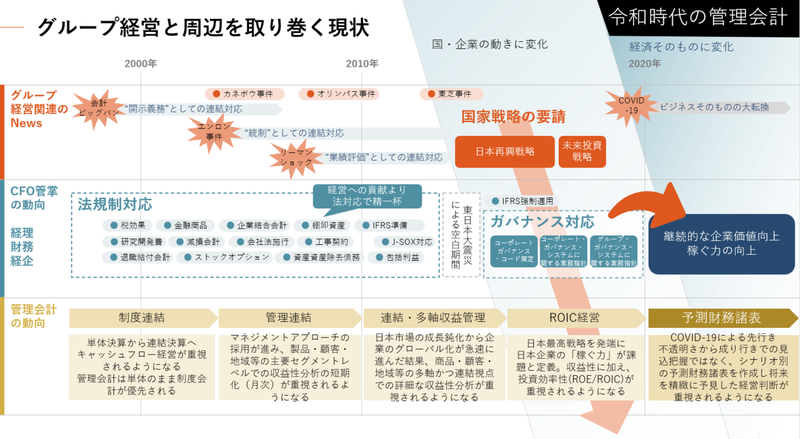

会計ビッグバンにより「連結重視の会計」がはじまり、20年近くが経ちました。この頃から企業の会計は目まぐるしく変化してきました。

2000年代に入ってからのCFO管掌の動向を振り返りながら、管理会計がどう変化しているのか?そして、令和となった現代における管理会計とは何が必要なのかを解説していきます。

2000年~:管理会計も連結重視へ

会計ビッグバン以降、減損会計、税効果会計等の法規制対応が続き、日本企業の経理・財務部門は管理会計に注力できない時代が続いていました。

その中でもエンロン事件以降、グループガバナンスの必要性が認識されたこととマネジメントアプローチの採用が進み、管理会計についても連結で実施することが求められていきます。事業・製品・顧客等の主要セグメントレベルでの四半期または月次でのいわゆる「管理連結」を行う企業が増えていきます。

2010年~:連結・多軸収益管理による管理会計の高度化

2008年のリーマンショック以降、全世界で急激な経済不況に陥る中で繊細なコストコントロールの必要性から、グループ最適視点での経営管理の高度化が求められていきます。

しかし、日本市場の成長の鈍化や企業の持続的成長から事業を国内から海外に広げる企業が増えていったことで、企業のグローバル化が一気に加速していきましたが、これによりグループ内部の財務状況の透明性は失われ、経営にとって最も重要でシンプルな問いである「どの商品を、誰に売って、いくら儲けたか?」に答えを出せなくなっていることが課題となる企業が増えていきます。

とりわけ製造業では人件費の安かったアジア地域に製造拠点を移転するなどした結果、製造工程や商流が国を跨ぐなどの複雑な取引が増えると連結ベースでの費用(連結原価)が見えなくなるといった課題が浮き彫りになります。商品別に見たときに儲かっているのかどうかが見えなくなったことでグループ最適での収益率の改善が進みづらくなり、連結かつ多軸、特に商品・顧客・拠点の3つの軸を中心としたでの収益管理によるグループ経営の最適化を目指す企業が増えていきます。

2015年~:継続的な企業価値向上のためのROIC経営

2013年、アベノミクスの「3本の矢」の1つである日本再興戦略によるコーポレート・ガバナンスの強化と合わせ、日本企業の稼ぐ力を取り戻そうという国家戦略の動きもあり、日本企業は続々と、この稼ぐ力の向上を実現するための具体的な経営改革ロードマップを策定するようになります。

その中でも、当時の管理会計として最重視されていた損益計算書(P/L)中心の収益性の観点だけではなく、資本効率性を重視し企業を継続的に成長させ、利益をさらに投資することで循環させることが重要視されていきます。

この頃から、「継続的な企業価値向上」を目指す企業も増えていき、ROEやROIC経営が注目を浴びるようになります。特にROICについては分子がNOPAT(税引後営業利益)であるため業績評価と関連付けやすく、財務レバレッジの影響を受けないことから各事業部門へ展開しやすいといった特徴があります。そのため、経営管理の高度化のゴールとして、連結・多軸収益管理の次のステップとしてROICを経営指標に取り入れる企業が増えています。

2020年~:令和時代の管理会計は「予測財務諸表」

2019年に発生した新型コロナウィルス感染症(COVID-19)の世界規模での蔓延により、世界経済は急速に悪化していきました。渡航制限や外出制限などによる世界的に人・モノの動きや経済活動が制限されることで、需要の停滞や市場ニーズの大転換が起きたことでVUCA時代という新たな時代に突入しています。

これまでの成り行きとは異なることから予測不能な状況となりましたが、この先行き不透明な状況をデータにより明らかにしていくことが今求められています。

将来を予測するためには過去の業績を詳細に把握することだけではなく、管理会計の基本でもある限界利益を連結ベースで明らかにし、連結・変動損益計算書を作り活動と損益の関係が明確になるようにします。

その後、需要変動による単価、数量、為替等の主要変動因子をシナリオ別に設定し連結・限界利益シミュレーションを行い、そこに固定費を加えた将来の財務状況の把握(予測財務諸表の作成)こそが先行き不透明な時代において将来を見通すために必要と言えます。

本来、管理会計に求められる未来を見るという原点(予算策定と同義ではない)に立ち返り、「今何が起きているか?(結果論)」を知るための業績把握ではなく、「この先何が起きるか?」「何をすべきか?」を明らかにするために、将来予測のための業績把握と、活動と損益を紐づけた損益要素分解が必要不可欠です。先行き不透明な今の時代こそ、予測財務諸表を算出することがグループ経営の羅針盤となるはずです。

執筆者:影山 正樹

大手製造業メーカーを経て2014年株式会社ディーバ入社。入社以来グループ経営管理のコンサルティングを担当。現在は管理会計関連製品のプロダクトマネージャー兼管理会計のドメインリーダーとして、企業のグループ管理会計やデータドリブン型経営管理など数々のプロジェクトで顧客の課題解決に従事。

執筆日:2021/4/15

グループ経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。