シリーズ:運用に耐えうる事業別BSの作成方法~経営戦略から見たROICツリーの活かし方~【第2回】

事業別ROICを算出する方法

全3回のシリーズでお伝えしている、資本コスト経営に取り組むにあたっての「事業別ROICの活用と”運用に耐えうるBS”の作成方法について」の第2回です。

※第1回「資本コスト経営につながるROICツリー活用」もあわせてお読みください。

シリーズ:運用に耐えうる事業別BSの作成方法~経営戦略から見たROICツリーの活かし方~【第1回】

事業別ROICの算出に取り組む企業は増えている中、納得感の得られるROICの算出方法がわからないという悩みをよくお聞きします。

そこで今回は、運用に耐えうる事業別ROICの算出方法について解説します。

前回までの復習

適切な予実管理を行うには、「適切な事業の括り」が必要だと説明しました。しかし、実際には「実績および計画データの一元化」や「分析基盤の整備」などのほか、「資本効率指標の導入と活用」といった課題をクリアしておくことが前提となります。

さらに、データの精度や属人化の排除、計画作成プロセスの効率化、事業部門との連携なども、運用時には障壁となることも多くあることを説明しました。

事業別ROICの算出方法

企業が資本コスト経営を進めていくうえで、事業別ROICを算出し、適切に運用していくことが重要です。事業別ROICを算出する際、特に分母の投下資本に相当するBS(バランスシート)部分の算出方法については、大きく「ベンチマーキング方式」と「資産アプローチ方式」の 2つのアプローチがあります。

1. ベンチマーキング方式

自社の事業セグメント類似の同業他社の投下資本比率を参考にして、事業セグメントの投下資本を簡易的に算出する方式です。

投下資本率 = 投下資本(有利子負債 + 株主資本) ÷ 総資産

試験的に算出しやすく、大まかとはいえ事業課題の示唆を得ることができる点がメリットです。しかし、あくまでも省力化した方法であり、本来の意義とは異なることは強調しておきたいと思います。

2. 資産アプローチ方式

もう1つの方法が、弊社アバントの推奨する資産アプローチの方法です。

資産の各科目の直課および配賦を精緻に行ってから、投下資本を算出します。関係者の納得感を得られ、実際の運用に耐えうる事業のリアリティを反映できます。

事業別ROICの算出における管理単位

事業別ROICの算出におけるお困りごととして、よく相談をお受けするのが「事業をどのような単位で捉えるべきか」という管理単位についてです。

弊社では、次の3つのステップでの検討をおすすめしています。

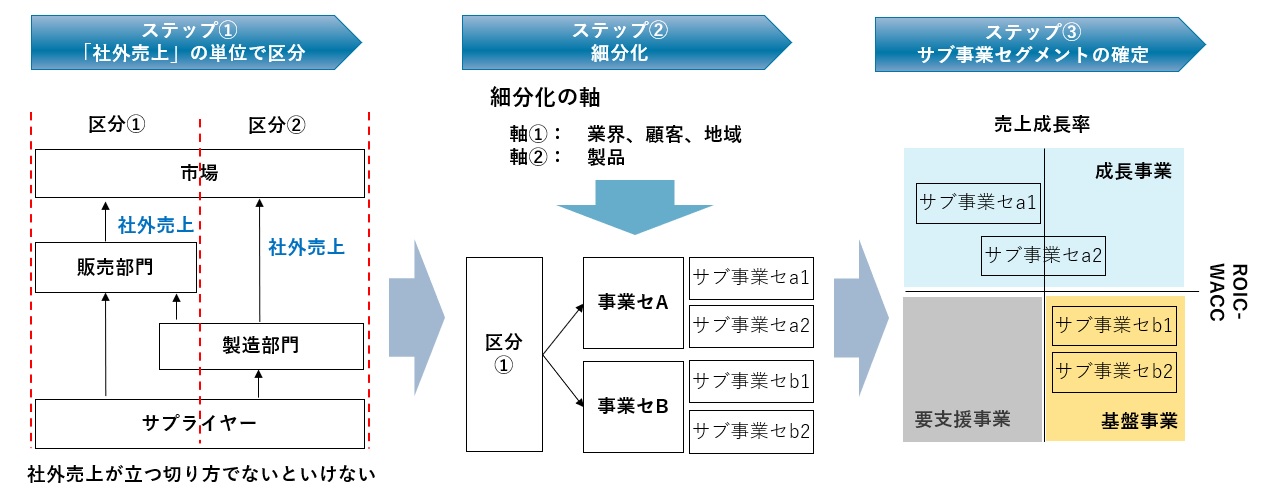

ステップ①:社外売上の単位で区分する

社外売上があるということは、B/S上でも売掛金が発生することになるため、必須の項目だと言えます。

上図のように、社内に販売部門と製造部門がある企業を想定します。製造部門内に社内で受注する部分と、独自に社外で販売する部分があれば、売上が計上される観点で2つの区分ができることになります。

ステップ②:細分化する

ステップ2では、業界・顧客・地域軸といった軸や、製品軸でさらにブレークダウンします。

1つの区分を事業セグメント、さらにサブ事業セグメントという階層に分けて、整理を進めます。

ステップ③:サブ事業セグメントの確定

最後はサブ事業セグメントを確定させるステップです。

上図のように、縦軸に「売上成長率」を、横軸には「ROIC-WACC」をとり、成長性や収益性についての評価を行います。

このプロセスにより成長事業か、基盤事業、または要支援事業かを判別し、サブ事業セグメントを確定します 。

事業別ROIC算出の対象とする科目の決定

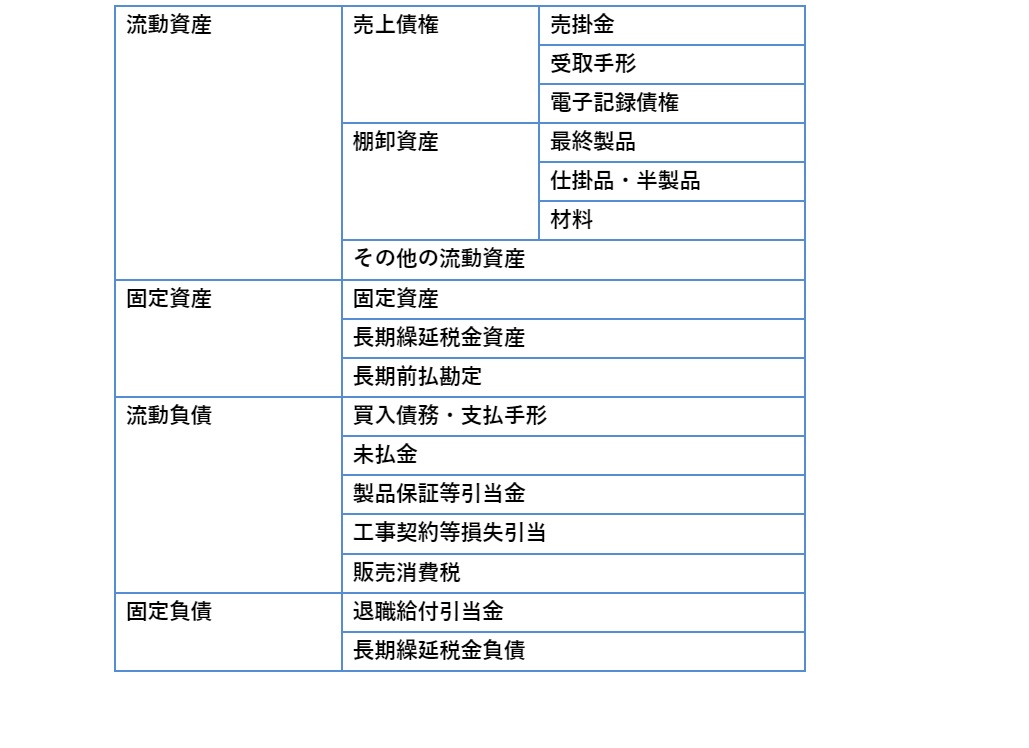

次に、どの程度まで科目をカバーするかを検討します。

改めて記載すると、事業別ROIC = 税引後営業利益 / 投下資本 で算出できます。

簡易的な算出においては、売上債権、棚卸資産、固定資産、買掛債務などの主要項目で分析しますが、実践的な運用を行う際には、マネジメント上の重要性を考慮し、さらに詳細な科目までブレークダウンすることを考慮してください。

投下資本= 流動資産 + 固定資産 - 流動負債 - 固定負債

科目のカバー範囲について

BS科目のカバー範囲は広いほど、事業別ROICの精度は向上し、同様に全社ROICの精度も改善します。その結果、株主からの信頼獲得にも貢献します。

また、「製品別までブレークダウンしたほうがよいか」という質問もよく聞かれますが、現場の担当者がROICの意味を理解し、具体的な改善活動につなげられるかを考慮する必要があります。なぜなら、製品担当者が、BS科目の改善策をイメージできないケースも少なくないからです。

まとめ

今回はROICツリー活用のために重要な事業別ROICの算出方法について解説しました。

BS科目をどこまでカバーして、精度にこだわるかが重要な判断ポイントとなることがご理解いただけたのではないかと思います。

シリーズの最終回となる次回は、事業別のBSの内容や配賦の方針について各事業部が納得し、全社的な合意を得るための具体的なステップについて解説します。

次回の内容は、“運用に耐えうる”事業別BSの作成のために、最も重要な内容の一つとなりますので、是非、お読みいただければと思います。

【本記事の監修者】

株式会社アバント

コーポレートストラテジーコンサルティング部 事業部長 進藤 浩史

<経歴>

外資系コンサルティング会社にて、経営戦略立案(事業ポートフォリオ整理、戦略方針策定等)、事業戦略の監査、中計策定、ガバナンスプロセスの設計・運用、新規事業立ち上げ、企業買収戦略、企業買収デューデリジェンス等のプロジェクトを経験。在籍中、経済同友会に出向(2013年~2014年)し、当時の日本代表と共に、医療介護分野の政策構築と内閣官房・厚生労働省への政策提言を実施。

その後、三菱航空機株式会社にて、国内初の民間航空機事業の立ち上げに従事。CS本部の事業開発室長として、アフターマーケット分野の戦略立案、組織再構築(組織再設計、採用・退出等)、新規事業開発、顧客共同開発、サプライヤ/パートナー管理等の責任者の役割を果たす。

株式会社アバント

コーポレートストラテジーコンサルティング部 シニアマネージャー 福島 彰一郎

<経歴>

製造業などBtoB企業向けに新規事業開発コンサルティングやビジネスリーダー育成を18年以上経験。

その後、VC業界においてディープテック系スタートアップ投資・ハンズオンに従事。大企業の新規事業のカーブアウト・JV投資まで行う。

東京大学大学院工学系研究科材料学修了、米カーネギーメロン大学大学院技術政策学部修了、戦略系コンサルティング会社の取締役を経て、東京大学協創プラットフォーム開発(株)・パートナー、DRONE FUND(株)・プリンシパル。

グループ経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。