最終更新日:2026.03.02

限界利益とは?限界利益から分かること、損益分岐点についても解説

売上高から変動費を差し引いた 利益を指す「限界利益」は、企業の収益性を示す重要な指標の一つです。

限界利益の他にも、「売上総利益」や「営業利益」など利益にはいくつか種類があるため、それぞれの違いや求め方を正確に把握し、経営状況の把握に役立てていきたいところです。

そこで本記事では、限界利益の基礎知識や求め方を解説した上で、限界利益と関わりの深い損益分岐点について解説します。併せて、限界利益とその他の利益との違いについても見ていきましょう。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。

限界利益とは売上高から変動費を差し引いたもの

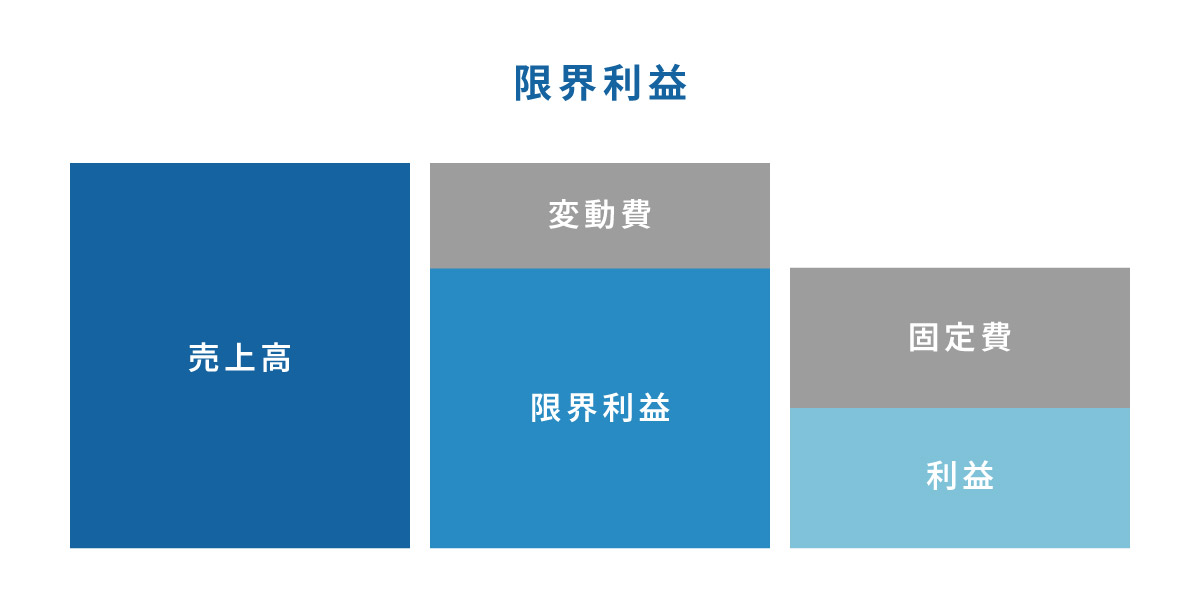

限界利益とは、管理会計に用いられる指標の一つで、売上高から変動費(原材料費など売上を増やすためにかけた費用)を差し引いたものです。

製品やサービスを一つ売るごとに、どれだけの利益が手元に残るのかを示すため、「貢献利益」とも呼ばれます。

限界利益からは、売上と直接的に連動した企業の収益性を分析することが可能で、事業をこのまま継続すべきか、あるいは撤退すべきかといった重要な経営判断を下す際にも用いられる指標です。

限界利益の計算式

限界利益は、以下の計算式で求めることができます。

<限界利益の計算式> 限界利益=売上高-変動費

限界利益の計算例

実際に計算式を用いて限界利益を計算する方法は、以下のとおりです。

例えば、1個1,000円の商品を100個販売し、売上高が100,000円だったとします。

その商品の製造にかかる変動費(材料費など)が1個あたり400円だった場合、変動費の合計は40,000円です。この場合の限界利益は以下のようになります。

<計算例>

100,000円(売上高)−40,000円(変動費)=60,000円(限界利益)

売上高に占める変動費の割合が大きいほど限界利益は小さくなり、収益性が低いと評価されます。

限界利益は、固定費と最終的な利益(営業利益)の合計額と等しくなるため、「固定費+利益」という構造で成り立っています。

限界利益の計算に必要な固定費と変動費

限界利益を知る上では、固定費と変動費を理解することが大切です。

いずれも企業運営をする上でかかる費用ですが、売上高などの影響を受けるかどうかが主な違いになります。

固定費:売上高や販売数量に関係なく発生する一定の費用

固定費とは、売上高や生産・販売数量の増減にかかわらず、一定期間において常に発生する費用のことです。

たとえ売上がゼロでも支払わなければならない費用であり、事業活動の基盤を支えるコストともいえます。

<固定費の具体例>

・人件費

・福利厚生費

・減価償却費

・地代家賃

・水道光熱費

・保険料

これらの固定費は、事業規模を大きく変更しない限りは変動が少ないため、短期的なコスト削減の対象にもなります。固定費を削減できれば、その分だけ利益を出しやすい体質になるでしょう。

変動費:売上高や販売数量などに比例して増減する費用

変動費とは、売上高や生産・販売数量の増減に比例して変動する費用のことです。

製品やサービスを一つ多く作ったり売ったりするごとに追加で発生するコストであり、「売上原価」の主要な部分を占めます。ただし、販管費の中にも変動費は含まれます。

<変動費の具体例>

・原材料費、仕入原価

・外注費、加工費

・販売手数料

・運送費、荷造費

売上高が大きくなるほど変動費も大きくなるのが一般的です。

従って、売上を拡大していくフェーズにおいては、いかにしてこの変動費の割合を抑えるかが、利益を最大化するための重要なポイントになります。

※人材をコスト管理の対象である資源ではなく資本として扱う「人的資本経営」に関する解説記事も併せてお読みください。

人的資本経営が注目される背景とは?メリットや実施ポイントを解説

売上高に占める限界利益の割合を示す限界利益率

限界利益と併せて押さえておきたいのが、「限界利益率」です。

限界利益率とは売上に占める限界利益の割合のことで、売上高が増加したことで限界利益がどれだけ増えるのかを示します。

限界利益率は、次のように求めることができます。

<限界利益率の計算式>

限界利益率=限界利益÷売上高×100

先ほどの例(売上高100,000円、限界利益60,000円)で限界利益率を計算してみましょう。

<計算例>

60,000円(限界利益)÷100,000円(売上高)×100=60%(限界利益率)

この60%という限界利益率は、「売上が1円増えるごとに、利益が0.6円増える」ことを意味します。

限界利益率が高いほど、売上の増加が効率的に利益に結びつく、収益性の高い事業であるといえるでしょう。

なお、業種やビジネスモデルによって限界利益率の目安は異なります。参考として、業界ごとの限界利益率の目安は以下のとおりです。

■業界ごとの限界利益率の目安

| 業種 | 限界利益率の目安 |

| 小売業 | 40~50%程度 |

| 電気・ガス業 | 10~30%程度 |

| 石油・石炭製品 | 10~20%程度 |

| 卸売業 | 20~30%程度 |

限界利益・限界利益率から分かること

損益分岐点分析

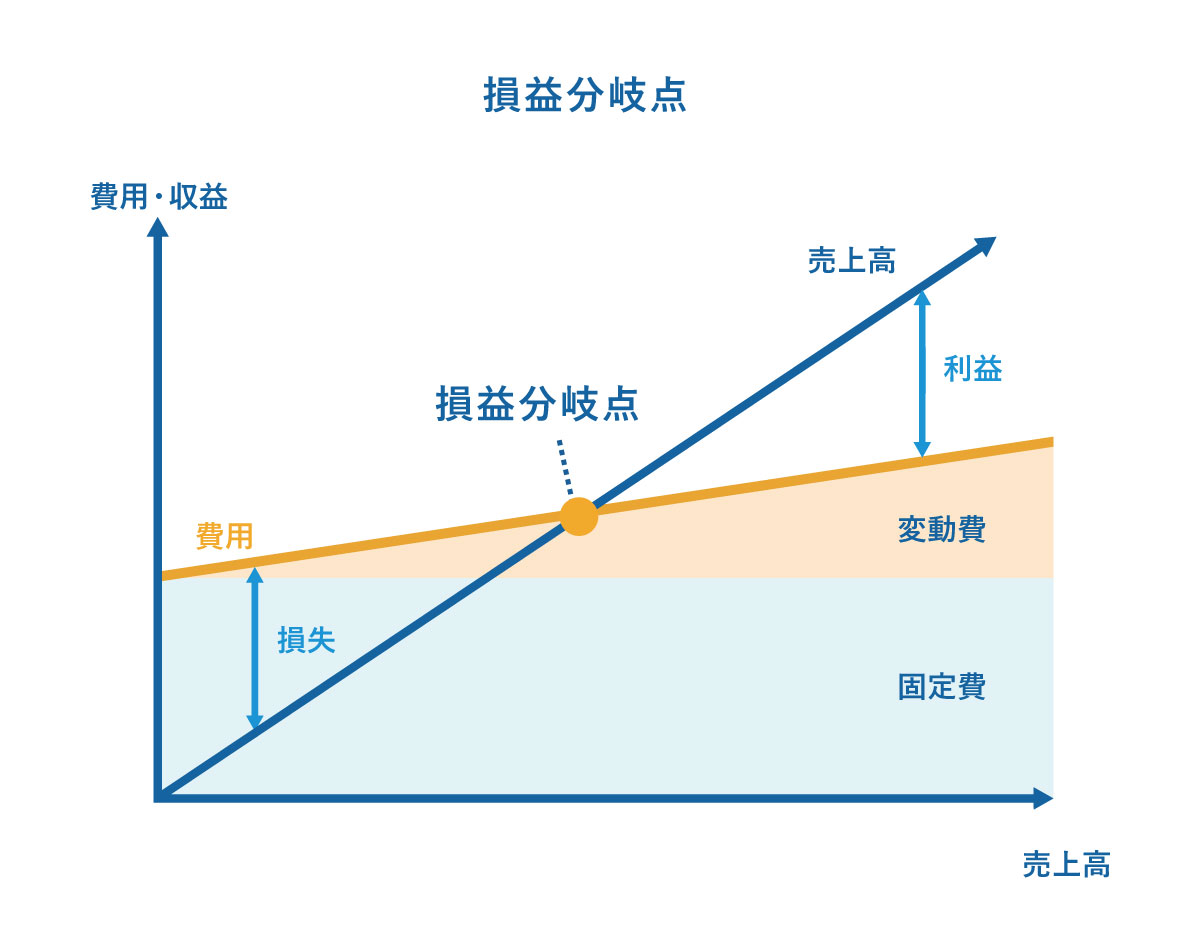

限界利益率を把握すると、「損益分岐点」を求めることが可能です。

損益分岐点とは、「売上高と総費用がちょうど一致し、利益がゼロとなる水準」を指し、このラインを超えることで初めて利益が発生します。

損益分岐点が低いほど、少ない売上で利益が出せることを意味するため、経営の安定性が高いと判断できます。

特に新規事業や小規模ビジネスでは、リスク管理のためにも欠かせない分析です。

損益分岐点については後ほど詳しく説明します。

事業継続の判断

限界利益は「その事業がどれだけ固定費の回収に貢献しているか」を定量的に示します。単に営業利益の赤字だけで撤退を判断せず、限界利益という見えにくい貢献を評価する視点が重要です。

限界利益がプラスであれば、その事業は赤字でも固定費の一部を回収する役割を果たしています。そのため、単年度の営業利益がマイナスであっても、撤退は慎重に検討すべきです。

最適な価格設定

限界利益を把握することで、どこまで値下げしても赤字にならないか、つまり価格設定の“安全ライン”を把握できます。

価格が変動費を下回ると、売れば売るほど赤字が膨らみます。従って、価格の下限は「変動費+限界利益」である必要があります。

例えば、最低でも限界利益を500円確保したい場合、以下のようなシミュレーションが可能です。

<価格設定のシミュレーション例>

・変動費:1,000円

・最低販売価格:1,500円

また、限界利益は価格変更による利益シミュレーションや、商品別・顧客別の採算性判断、売上数量と限界利益のバランス設計などの戦略にも活用できます。

限界利益・限界利益率の算出に関するお悩みをお持ちの方、ご支援を希望の方は、お気軽にご相談ください。

【ご相談はこちら】

限界利益と関わりの深い損益分岐点とは?

限界利益と関わりの深い指標に、「損益分岐点」があります。

損益分岐点とは、限界利益と固定費が一致する、利益ゼロの状態を示す指標です。損益分岐点を超える利益は黒字になり、下回る場合は赤字となるため、損益分岐点は黒字と赤字の境界線ともいえます。

損益分岐点の計算方法は、次のとおりです。

<損益分岐点の計算式> 損益分岐点=固定費÷限界利益率

例えば、固定費が30,000円、限界利益率が60%の場合、売上が50,000円を超えた段階から利益が発生します。

<計算例>

30,000円(固定費)÷0.6(限界利益率)=50,000円(損益分岐点売上高)

損益分岐点から分かること

限界利益・限界利益率を把握し、損益分岐点を分析することは、企業の経営状態を把握・分析する上でも重要です。

損益分岐点を分析することで、主に以下のようなことを把握できます。

<損益分岐点から分かること>

・利益を出すために必要な売上高

・固定費・変動費の改善点

・限界利益率がいくらになれば固定費を回収できるか

利益を出すために必要な売上高

売上高と総費用が一致し、損益分岐点によって利益がゼロとなる点が分かることで、最低限達しなければならない売上高が明確になります。

損益分岐点を基に目標を設定することができる他、実際の売上高と比較することで、利益を出すために売上高をいくら伸ばす必要があるのかを把握できます。

固定費・変動費の改善点

損益分岐点を分析して改善を目指す際、売上高を伸ばすか、費用を削減するための対策が必要です。

費用を削減する上では、固定費と変動費のどちらを改善すべきか、改善によって損益分岐点に与える影響度から判断することができます。

事務所の家賃や水道光熱費などの売上に直接的には関係しない固定費を減らすことで、損益分岐点が引き下がり、売上高の最低目標を引き下げることが可能です。

また、生産工程や開発費、原材料の見直しなどによって変動費を削減すれば、利益を獲得しやすい状態に改善できるでしょう。ただし、変動費の削減によって商品やサービスの質が変わることがないよう、対策方法を検討することが大切です。

限界利益率がいくらになれば固定費を回収できるか

市場環境の変化などにより、売上を伸ばすことが難しい局面もあります。そのような状況では、限界利益率をあとどれくらい改善すれば、現在の固定費を回収できるようになるのか、という視点での分析が有効です。

「損益分岐点売上高=固定費÷限界利益率」という関係から、目標としたい損益分岐点売上高を先に設定し、そこから必要な限界利益率を逆算することができます。

例えば、固定費が50万円の事業で、損益分岐点売上高をなんとか100万円に抑えたい場合、「100万円=50万円÷必要な限界利益率」という式から、必要な限界利益率は50%であると分かります。

現在の限界利益率と比較し、その差を埋めるための変動費削減や価格見直しなど具体的な施策を検討するきっかけになるでしょう。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。

限界利益と関連する利益指標

限界利益の他にも、利益にはいくつか種類があり、それぞれ異なる指標となっています。限界利益をはじめ、自社の利益について正確に把握し、分析・活用することは、企業経営において欠かすことができません。

ここでは、「売上総利益」「営業利益」「経常利益」「税引前利益」「税引後利益」「当期純利益」について、確認していきましょう。

■限界利益とその他の利益指標の特徴

| 利益指標 | 計算式 | 分かること |

| 限界利益 | 売上高-変動費 | 事業の直接的な収益力を示す |

| 売上総利益 | 売上高-売上原価 | 売上原価に固定費が含まれる場合があるため、製品・サービスの粗利水準を示す |

| 営業利益 | 限界利益-固定費 もしくは売上総利益−販売費及び一般管理費 |

本業の事業活動全体の収益性を示す |

| 経常利益 | 営業利益+営業外収益-営業外費用 | 本業に財務活動を加えた通常の事業活動全体の収益性を示す |

| 税引前利益 | 経常利益+特別利益-特別損失 | 臨時的な要因も含めた最終的な利益を示す |

| 税引後利益 | 税引前利益-法人税等 | 税制の影響を反映した実際の利益を示す |

| 当期純利益 | 税引後利益-非支配株主損益 | 親会社の株主に帰属する最終的な利益を示す |

売上総利益:粗利益の水準を示す指標

売上総利益は企業の大まかな収益を示す指標で、「粗利」や「粗利益」とも呼ばれています。売上総利益は、売上高から売上原価を差し引くことで求めることができます。

<売上総利益の計算式> 売上総利益=売上高-売上原価

また、売上高に占める売上総利益の割合を示すものを「売上総利益率」といいます。売上総利益や売上総利益率は、同業他社との競争力を大まかに判断する際に役立ちます。売上高に占める原価の割合も分かるため、原価の妥当性も分析できるでしょう。

限界利益は売上から変動費のみを差し引きます。一方、売上総利益は変動費・固定費にかかわらず、全ての原価を差し引くという点で異なります。

営業利益:本業で稼いだ利益を示す指標

営業利益とは、企業が本業で稼いだ利益のことです。企業の収益力、財務状況の判断に用いられます。

営業利益は、売上高から売上原価を差し引いた「売上総利益」から、人件費や広告費などの「販売費および一般管理費(販管費)」を控除することで算出できます。

<営業利益の計算式> 営業利益=売上総利益-販売費および一般管理費

つまり、営業利益は売上高から全ての費用を差し引いたものとなります。売上高から費用を差し引く点は限界利益と同じですが、営業利益は固定費も差し引く点が異なります。限界利益には固定費が含まれているため、「営業利益=限界利益-固定費」でも算出可能です。

営業利益がマイナスでも限界利益がプラスであれば、事業自体の収益性はあると判断できます。黒字化を目指す場合は、固定費の見直しや売上の増加が必要となるでしょう。

経常利益:本業と財務活動を含めた通常の利益を示す指標

経常利益とは、企業が本業以外の財務活動も含んだ利益を表す指標です。

企業では通常、本業とそれ以外の損益を分けて計算しますが、本業で稼いだ利益が営業利益、それ以外を営業外利益と区別します。経常利益は、営業利益に営業外収益を加えて、営業外費用を差し引くことで算出できます。

つまり、経常利益には「本業」と「本業以外」から得た収益と損失の両方が反映されているため、損益の実態を評価する重要な指標であり、企業の実力が最も反映されているともいえます。

<経常利益の計算式> 経常利益=営業利益+営業外収益-営業外費用

限界利益は事業の収益性を示すため、分析することで経常利益がどれだけ残るかを把握するのに役立ちます。なお、普段は発生しないような利益や損失(災害によって生じた損失など)は、経常利益には含まれない点に留意しましょう。

税引前利益:税金を納める前の利益を示す指標

税引前利益とは、その期の税金を納める前の利益を示すものです。前述した経常利益に特別利益を加え、特別損失を差し引くことで算出できます。

<税引前利益の計算式> 税引前利益=経常利益+特別利益-特別損失

税引前利益は最終的な利益を示すものではありませんが、どれだけ利益を上げることができたのか、単年の経営成績を把握するのに役立つものです。一方で、特別損益を考慮した後の利益となるため、資産の売却益・売却損やその他の突発的な事情により大きく変動します。

税引前利益は企業全体の収益性の評価に用いられますが、限界利益は事業の収益性やコストに焦点をあてるため、把握する目的が異なります。

税引後利益:税金を支払った後に手元に残る利益を示す指標

税引後利益とは、企業が税金を支払った後に最終的に手元に残る利益のことを指します。税引前利益から法人税や住民税、事業税などの税額を差し引いて算出され、企業の実際の最終成果を表す指標です。

<税引後利益の計算式>

税引後利益=税引前利益−法人税等

税引後利益は、財務諸表における最終利益として、株主への利益配分や内部留保など、資本政策に直接影響する数値となります。ただし、税率の変更や税務上の繰越欠損金、各種控除の影響を受けるため、同じ営業活動でも税制の違いによって数値が大きく変動する場合があります。

一方、限界利益は売上と変動費の差額を示すものであり、税務の影響を受けない、純粋な事業の収益構造を評価する指標です。そのため、税引後利益が少なく見えても、限界利益が大きい場合には、事業自体には十分な収益性があると判断できます。

このように、税引後利益は企業の「最終的な成果」を示し、限界利益は「収益構造そのもの」を可視化する役割を持つため、それぞれ活用する目的が異なることを理解する必要があります。

当期純利益:企業の最終的な利益を示す指標

当期純利益とは、当該期における企業の最終的な利益を示し、「純利益」とも呼ばれます。限界利益は商品やサービスの売上がどれだけ利益に影響を与えるかを測るものですが、当期純利益は最終的な企業の財務成績の結果を示すための指標です。

税引後利益から非支配株主損益を差し引くことで、当期純利益として純粋なその期の利益を求められます。

<当期純利益の計算式> 当期純利益(純利益)=税引後利益-非支配株主損益

当期純利益は企業の最終的な利益を示すものです。そのため、当期純利益がマイナスの場合、その期は赤字ということとなります。

限界利益や損益分岐点を正確に把握して、経営に役立てよう

限界利益や限界利益率は、企業の収益性を把握し、事業を存続すべきかの判断や商品・サービスの適正価格の検討などにも役立つ重要な指標です。また、限界利益と関わりの深い損益分岐点を把握することで、利益を出すために必要な売上を明らかにし、必要な対策を講じることができます。限界利益や限界利益率、損益分岐点について理解を深め、適切な経営判断に役立てましょう。

なお、各指標の算出や分析を効率良く行うためには、経営管理や管理会計に関わるシステム・ツールの導入を検討することをおすすめします。

株式会社アバントには、日本を代表する数々のお客様へのプロダクト導入・コンサルティングの支援実績がございます。

各指標の効果的な分析に役立つシステム・ツールの導入について、お困り事やご相談も幅広く承りますので、お気軽にお問い合わせください。

【本記事の監修者】

管理会計ラボ 福原 俊氏

公認会計士

2002年公認会計士試験合格後、監査法人トーマツで監査業務に従事。

以降、大正製薬など上場企業3社で経理・財務・経営管理を経験し、部長・室長を歴任。

現在は管理会計ラボ㈱で専門会計士として講師・執筆活動を展開し、SOELU㈱社外監査役も務め、企業の成長とガバナンス支援に注力している。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。