シリーズ:運用に耐えうる事業別BSの作成方法~経営戦略から見たROICツリーの活かし方~【第3回】

社内の合意形成に役立つ直課と配賦の考え方

全3回のシリーズでお伝えしている、資本コスト経営に取り組むにあたっての「事業別ROICの活用と”運用に耐えうるBS”の作成方法について」の第3回です。

※第1回「資本コスト経営につながるROICツリー活用」、第2回「事業別ROICの活用と”運用に耐えうるBS”の作成方法について」もあわせてお読みください。

シリーズ:運用に耐えうる事業別BSの作成方法~経営戦略から見たROICツリーの活かし方~【第1回】

シリーズ:運用に耐えうる事業別BSの作成方法~経営戦略から見たROICツリーの活かし方~【第2回】

事業別ROICの算出に取り組む企業は増えていますが、手間暇をかけてROICを算出したにもかかわらず、各事業部の納得感の得られず、社内合意が形成できないとお悩みのケースも少なくありません。

シリーズの最終回であるこの記事では、各事業部の中で納得感を醸成するための重要なアプローチである直課と配賦について解説します。

前回までの復習

第1回は、事業の括りを適切に行うことが予実管理の精度を高めることにつながることを紹介しました。そのために実績および計画データの一元化や分析基盤の整備、資本効率指標を導入し活用することが重要であり、さまざまな運用面での課題についても解説しました。

第2回では、事業別ROICを算出するステップと、算出対象となる科目をどのように決めるかという点を中心にお伝えしました。

事業別ROIC運用の全社合意を形成する段階で考慮すべきこと

事業別ROICの運用を早期に開始したいという思いから、検討内容を絞って運用に乗せるアプローチを取るケースが多々あるかと思います。一方で運用する以上は、事業別ROICを活用し、改善アクションを取れる状態にしないと意味がありません。

その際、現在のBSデータ整備状況の制約から、BS科目について配賦に頼る形になることがボトルネックとなります。そうなると、事業別ROICの運用の全社合意形成がなされたとしても、PL運用していた時と何ら変わらない成果しか得られない状況に陥るリスクがあります。

その状態を回避するための重要な考え方を以下で紹介します。

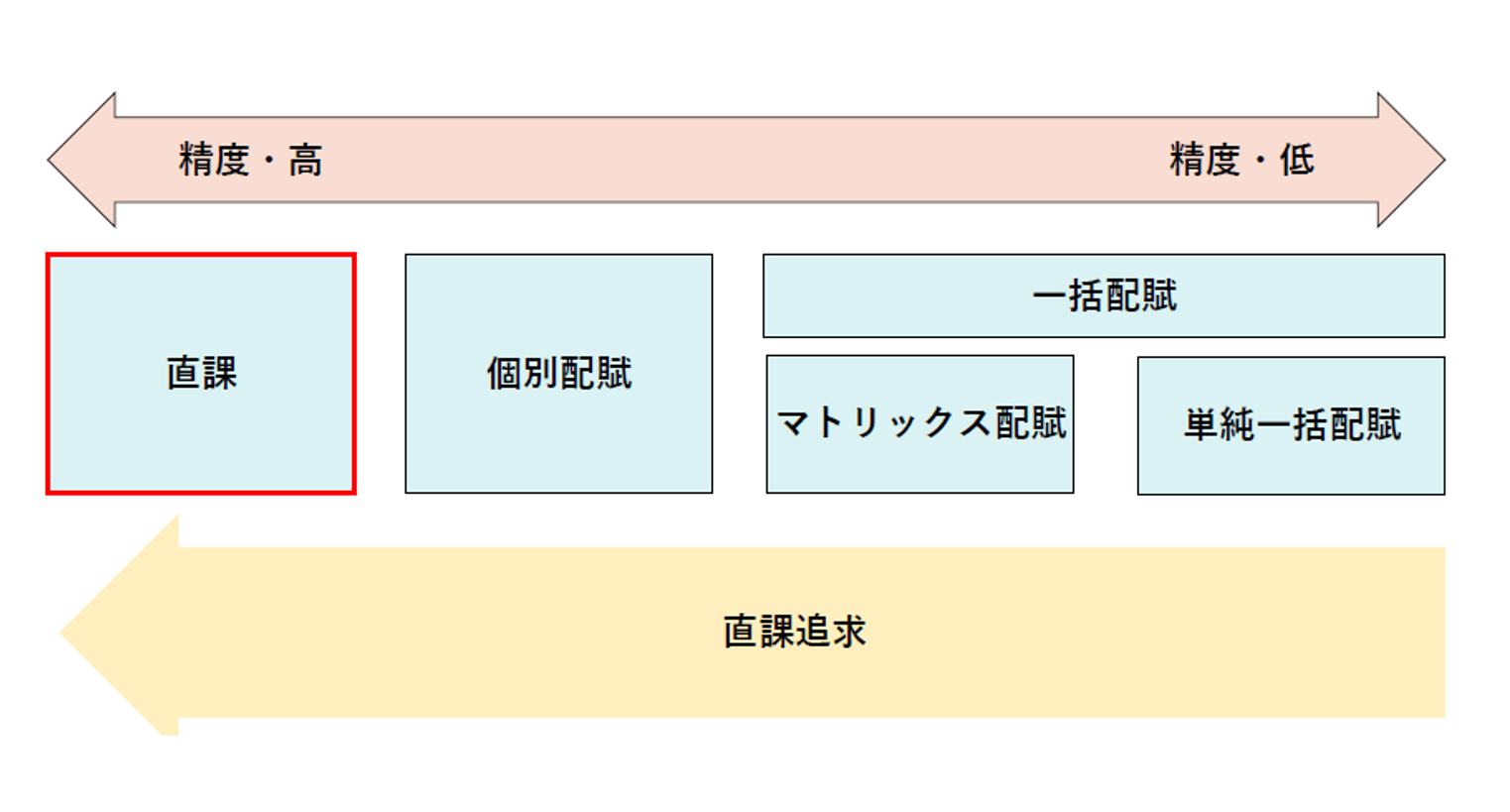

1.重要な科目は可能な限り直課を追求する

ROICの管理を行ううえで重要な科目は、直課を追求することが大切です。

事業部の視点では、管理可能なものと不可能なものが混じったものについては、それに基づく算出結果のROIC数値に対する納得感や信頼度が大きく低下します。加えて、配賦をするということは要因分析ができないことを意味し、したがって、改善アクションが取られないことになります。

そのため、直課の追求が大事な検討項目となります。データの整備状況が課題になりますが、債権・債務等、基幹システムに必要十分なデータがあることが多々あり、ROIC運用に向けた段階的アプローチにおいて、将来に直課を見据えるというアプローチを取ることが必要になります。

2.直課が難しい場合は配賦の工夫を行う

配賦の方法は、上図のように個別配賦、マトリックス配賦、そして単純一括配賦の3つに分けて考えることができます。

●個別配賦:明細データの件名を1つずつ確認し、関係する事業部や部署単位で配賦

●マトリックス配賦:バリューチェーンを反映させ、関係する事業部にのみ配賦

●単純一括配賦:以上の配賦方法が採用できないときに一括して配賦する

複数の事業部門に関連する共通費用を配賦する際の正確性を高めるという方法です。

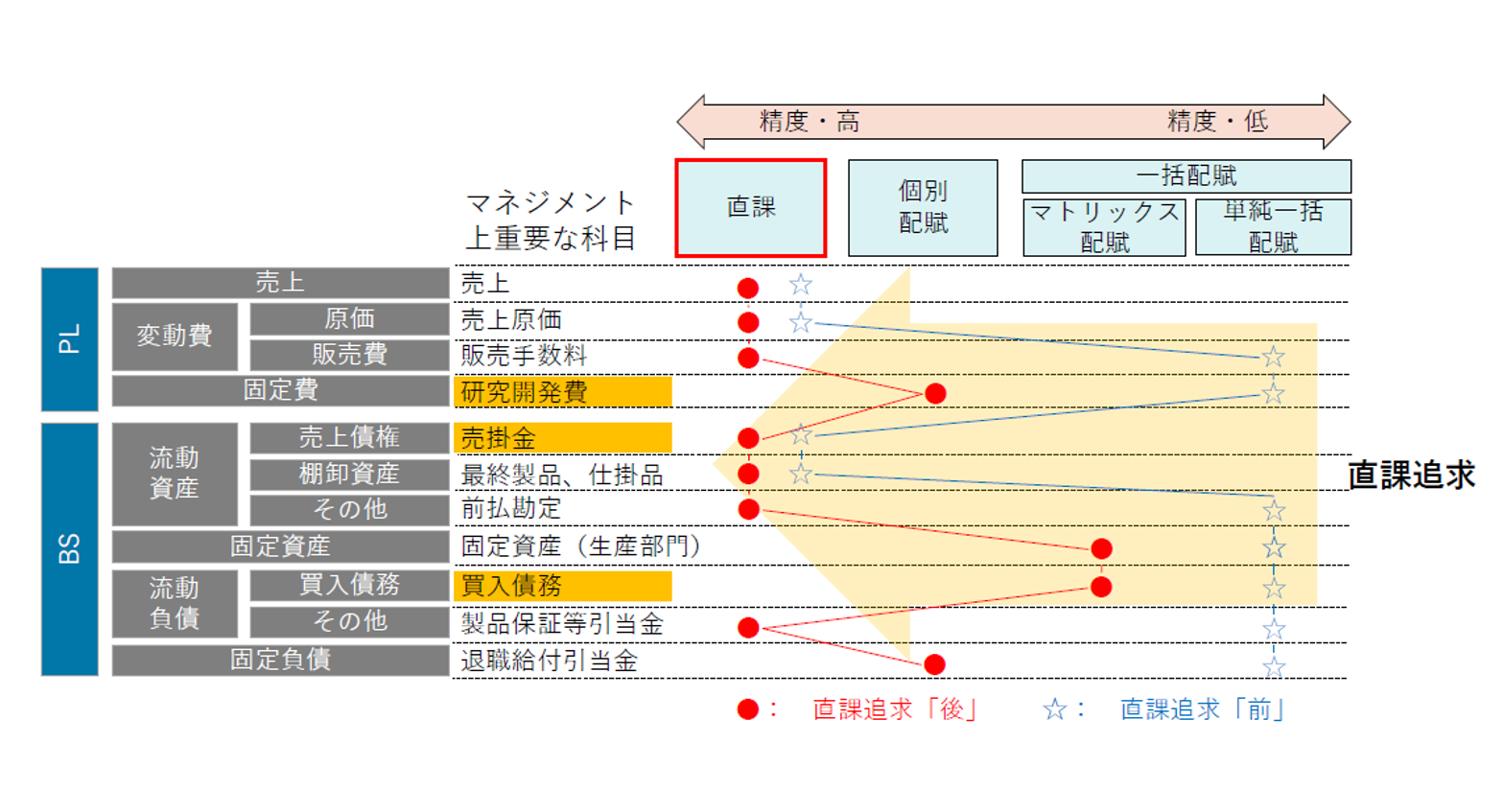

科目別に直課を追求した結果

図は弊社が実際にご支援した複数のプロジェクト事例から一般化してまとめた概念図です。

それらの事例では、概ね、一部の科目は直課、その他の科目は事業別の売上または原価で配賦という「0か1か」という状況でした。

一方で、事業運営やビジネスモデルの観点から、マネジメント上のドライバとなる科目に対して、要因分析、及び、改善アクションを取るべき対象を明確にし、直課を追求するという事を行っています。その結果、マネジメントのために重要な科目に対して、ビジネスモデル上、直課が不可能なものを除いて、直課を実現する道筋を特定しています。そのいくつかあるアプローチの中で、3つのケースを紹介します。

1つ目は基幹システムのデータを活用するケースです。会計システムではまとめられた残高明細しかなく、事業別への直課が不可能であるが、より上流のデータである基幹システムのデータにより、直課を実現します。

2つ目は、科目内訳の一部について、直課を実現するケース(個別配賦)です。対象科目全ての直課は難しいが、その内訳の一部については直課が可能であり、それを直課します。金額規模的にも十分大きな規模のものを対象とします。

3つ目は、商流を踏まえて、配賦を精緻化するケース(マトリクス配賦)です。そもそも直課が難しいが、商流上無関係の事業は配賦対象から除きます。たとえば、事業間で共有されている固定資産等にて、このアプローチを採用します。

いずれも、直課を追求すること、事業部の視点でおかしいと思われる要素を排除すること、そして、配賦する場合もシンプルな計算式とすることが重要です。

また現実には、事業視点でのROICを算出するときは、連結子会社/海外子会社のデータ整備状況を調査する必要があるため、資本コスト経営、業務、データの知見を持つ人材が英語対応を含めて、データ調査/検証を行う必要があり、一筋縄ではいかない場合が多いです。

まとめ

今回の連載コラムにおいては、事業別ROICの運用の根幹に当たる「適切な事業の括り」と「事業別ROICの算出方法」に光を当てました。

この2点は、事業ポートフォリオ管理や資本コスト経営を有効なものとするために必須の要素と捉えています。

その他、運用に向けた乗り越えるべき壁は、まだまだ多数の論点が有ります。たとえば、以下の通りです。

●経営管理プロセスの運用開始時の現実解とその後の段階的な高度化

●マネジメント指標とROICツリーの設計、及び、抜本的な改善を実現する方法

●それらの基盤を活用した、経営の意志を数字にするシミュレーションと仕組みへの融合

●システム基盤としての経営管理業務の効率化と拡張性/柔軟性の担保 等

繰り返しになりますが、いずれも経営戦略・事業戦略、経営または経営管理の業務プロセス、経営データ、システム設計の有り方等に対する理解を踏まえた設計が必要で、関係各者の得意・不得意がある中で、皆様とアバントが一丸になった取り組みが必要と考えています。

東証要請や世の中のトレンドをきっかけにしながら、”有効”かつ”実現可能”な事業ポートフォリオ管理の実装に向けて、プロジェクトで皆様とご一緒できることを願っています。また、弊社としてもセミナーやコラムを通じて共有した知見が皆様の一助となることを念じております。

【本記事の監修者】

株式会社アバント

コーポレートストラテジーコンサルティング部 事業部長 進藤 浩史

<経歴>

外資系コンサルティング会社にて、経営戦略立案(事業ポートフォリオ整理、戦略方針策定等)、事業戦略の監査、中計策定、ガバナンスプロセスの設計・運用、新規事業立ち上げ、企業買収戦略、企業買収デューデリジェンス等のプロジェクトを経験。在籍中、経済同友会に出向(2013年~2014年)し、当時の日本代表と共に、医療介護分野の政策構築と内閣官房・厚生労働省への政策提言を実施。

その後、三菱航空機株式会社にて、国内初の民間航空機事業の立ち上げに従事。CS本部の事業開発室長として、アフターマーケット分野の戦略立案、組織再構築(組織再設計、採用・退出等)、新規事業開発、顧客共同開発、サプライヤ/パートナー管理等の責任者の役割を果たす。

株式会社アバント

コーポレートストラテジーコンサルティング部 シニアマネージャー 福島 彰一郎

<経歴>

製造業などBtoB企業向けに新規事業開発コンサルティングやビジネスリーダー育成を18年以上経験。

その後、VC業界においてディープテック系スタートアップ投資・ハンズオンに従事。大企業の新規事業のカーブアウト・JV投資まで行う。

東京大学大学院工学系研究科材料学修了、米カーネギーメロン大学大学院技術政策学部修了、戦略系コンサルティング会社の取締役を経て、東京大学協創プラットフォーム開発(株)・パートナー、DRONE FUND(株)・プリンシパル。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。