経営判断に役立つCVP分析とは?目的や計算方法、活用法を解説

費用・販売量・利益の3つの関係を分析する「CVP分析」は、企業の財務分析の方法の一つです。分析結果から、自社のコスト構造や利益を上げるための改善点などを把握できます。企業の安定した経営方針や事業戦略を検討する際も、CVP分析は欠かせません。

そこで本記事では、CPV分析とは何なのか、その目的や計算方法を、CVP分析に必要な指標とともに解説します。また、CVP分析の結果の活用方法や注意点についても見ていきましょう。

1)CVP分析とは、費用・販売量・利益の関係を分析すること

CVPとは、「Cost(費用)」「Volume(販売量)」「Profit(利益)」の3つの単語の頭文字を取ったものです。

企業にとって重要な3つの関係を分析することで、自社のコスト構造や改善点が見えてくるため、利益最大化のための経営判断もしやすくなります。CVP分析は、「損益分岐点分析」とも呼ばれています。

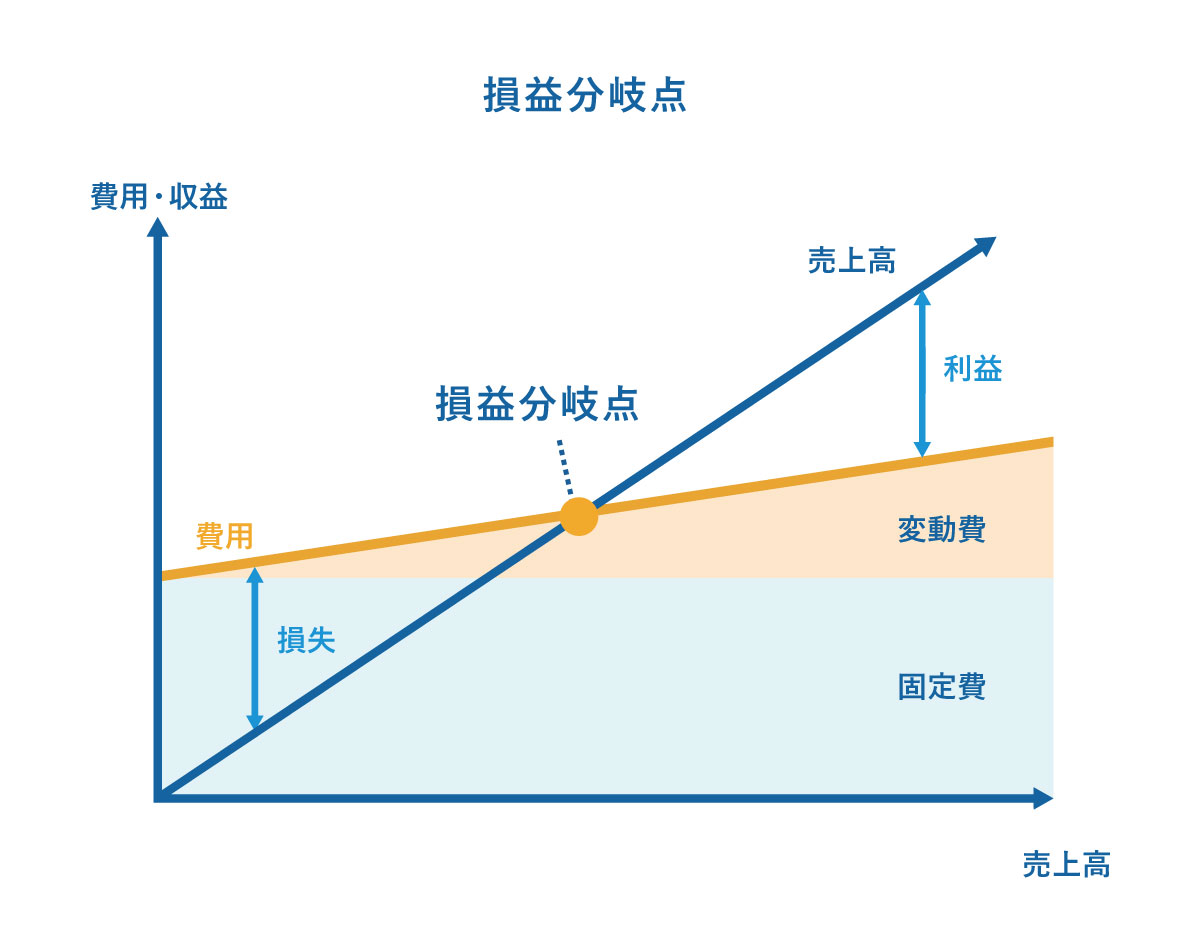

損益分岐点は黒字と赤字の境目

損益分岐点とは、売上高と費用が等しくなる点、つまり黒字と赤字の境目のことです。損益分岐点における売上高のことを「損益分岐点売上高」と呼び、次のように求めることができます。

<損益分岐点売上高の計算式>

損益分岐点売上高=固定費÷{1-(変動費÷売上高)}

損益分岐点では利益がちょうどゼロとなるため、企業は利益を出すために損益分岐点売上高よりも高い売上高を目指す必要があります。

損益分岐点よりも売上高が少ない場合は赤字となるため、赤字を解消するための対策を早急に立てなければなりません。

CVP分析には固変分解が欠かせない

CVP分析では、費用を固定費と変動費に分ける「固変分解」が必要です。

固定費とは、販売量や売上高にかかわらず一定の金額で発生する費用で、従業員の給与や賞与、事務所の家賃などが挙げられます。一方の変動費とは、販売量や売上高によって増減する費用です。具体的には、原材料費や仕入原価などが挙げられます。

費用を固変分解することで、それぞれの費用が利益に与える影響を把握することができます。

2)CVP分析の目的

CVP分析の結果は、企業活動におけるさまざまな面で役立てることができます。ここでは、CVP分析を行う目的について見ていきましょう。

利益の最大化

CVP分析によって損益分岐点売上高を算出すると、利益を出すための最適な生産量や目標利益を達成するために必要な販売数を特定でき、経営判断に役立てられます。分析結果に基づいた目標設定をしやすくなるのです。利益を最大化させるため、あるいは赤字から黒字へと転換するためにもCVP分析は欠かせません。

コスト構造の把握

CVP分析は、自社のコスト構造の把握にも有効なものです。販売量が多くても生産や販売にかかるコストが大きければ損益分岐点売上高は高くなり、利益を出すことが難しくなってしまいます。

CVP分析で費用を固定費と変動費に分解し、その内訳を把握することで、利益を向上させるためにはどのコストを見直すべきなのかが見えてきます。CVP分析に基づき適切なコスト管理を行うことで、無駄を省くことができるでしょう。

事業リスクの把握

事業別のCVP分析を行うことで固定費や変動費の割合などが明確になり、リスクの高い事業が把握できます。リスクの高さに応じて、講じる対策を検討することができるでしょう。

例えば、年度決算が終わった時期に損益計算書の月次推移表を基に変動費と固定費を分けてCVP分析を行えば、利益を生み出せる仕組みが分かります。毎年この分析を行うことで変化に気づきやすくなり、損失を拡大させる要因を見落とすリスク防止にもつながります。

投資の判断

CVP分析は、投資計画の判断にも役立つものです。例えば、投資計画を変更して変動費を増やした場合、その分の費用を回収するために必要な損益分岐点売上高が増えます。固定費よりも変動費の割合が高い場合は少ない売上でも利益が出ますが、変動費が多い分、売上が増えても利益の増え方は小さくなります。

一方、変動費よりも固定費の割合が高い場合は、利益を上げるために売上を増やさなければなりません。このように、CVP分析によって投資計画による影響を数値化することで、投資が妥当かどうか適切な判断が下しやすくなるのです。

3)CVP分析に必要な指標の計算方法

CVP分析では、損益分岐点・損益分岐点売上高の他にも必要な指標があります。CVP分析に用いられる3つの指標の概要と計算方法を見ていきましょう。

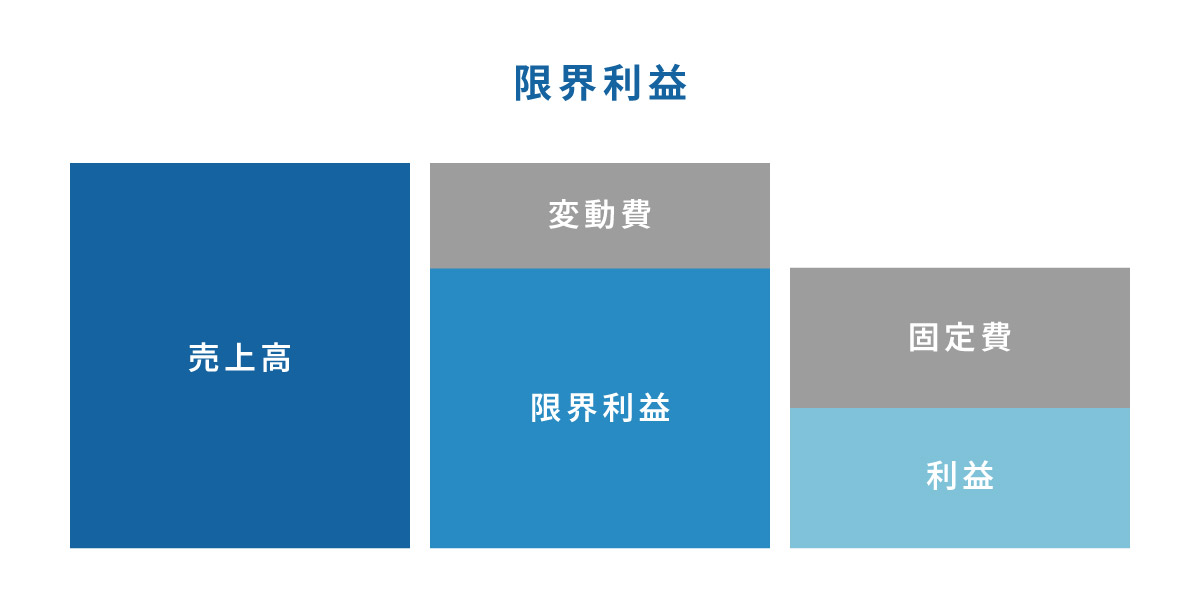

限界利益:売上高から変動費を差し引いたものを示す

限界利益とは、売上高から変動費を差し引いたものです。売上高に連動して増減するため、事業や企業の収益性が分かります。限界利益の求め方は、次のとおりです。

<限界利益の計算式> 限界利益=売上高-変動費

限界利益を把握することで、より貢献度の高い商品やサービスが把握できます。貢献度の高いものの生産量や販売量を増やせば企業全体の利益を最大化できるため、そこに重点を置いた事業戦略を立てやすくなるでしょう。

※限界利益については下記をご参照ください。

限界利益とは?限界利益から分かること、損益分岐点についても解説

損益分岐点比率:現在の売上高に対する損益分岐点売上高の割合を示す

損益分岐点比率とは、現状の売上高に対する損益分岐点売上高の割合を示すもので、事業における売上を把握できます。経営状態を判断する際に用いられる指標の一つです。

損益分岐点比率は、次の計算方法で算出します。

<損益分岐点比率の計算式> 損益分岐点比率(%)=損益分岐点売上高÷現在の売上高×100

損益分岐点比率が高いほど、利益が少ない状態を示します。売上高が損益分岐点売上高より低い場合は、損益分岐点比率は100%を超えます。もし、100%を超えている場合は赤字であるため、早急な対策が必要です。

損益分岐点比率の目安は業種や業態により異なりますが、一般的には80%を下回っていると問題ないとされています。

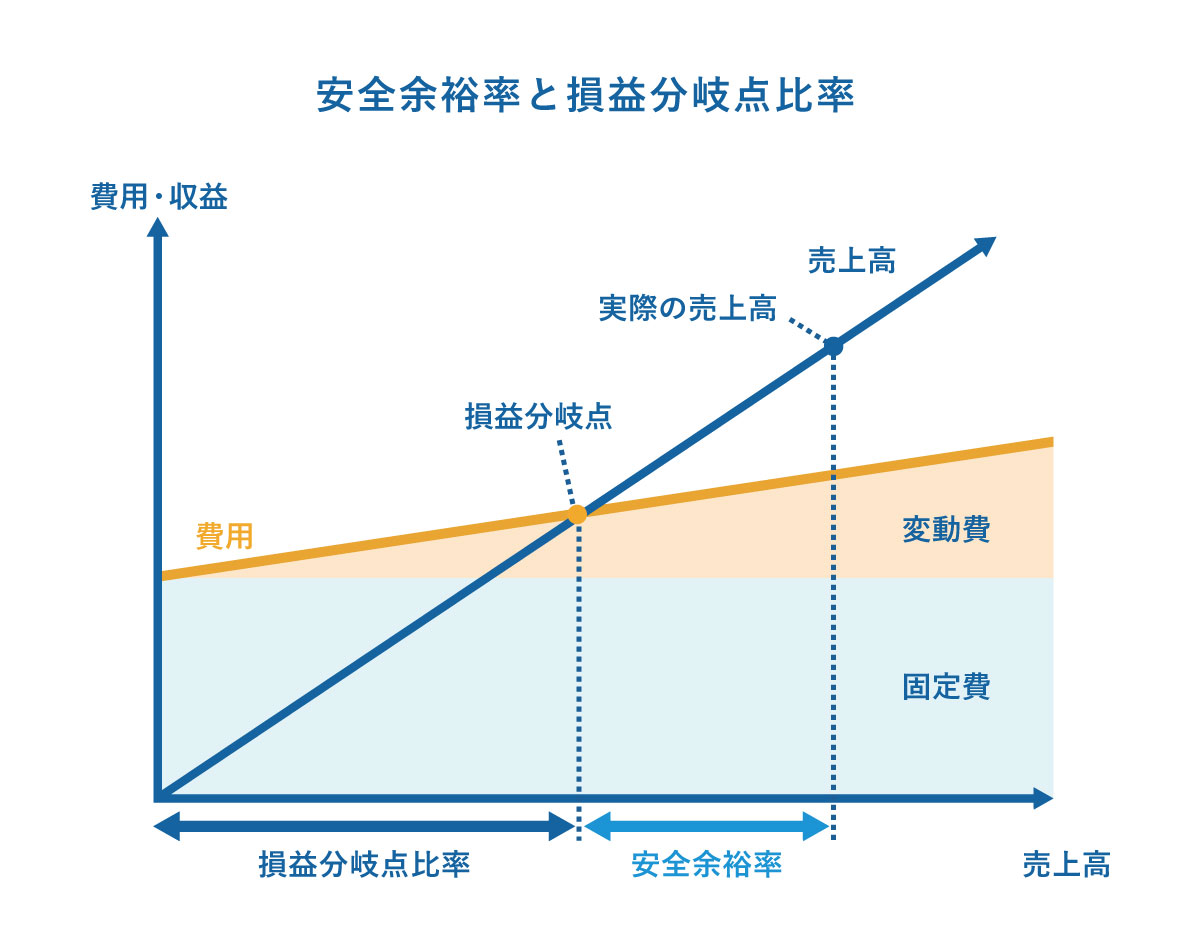

安全余裕率:実際の売上高が損益分岐点をどの程度上回っているかを示す

安全余裕率とは、実際の売上高が損益分岐点をどのくらい上回っているのかを表すものです。つまり、経営状態がどの程度黒字なのかを把握するための指標となります。

安全余裕率の算出方法は、次のとおりです。

<安全余裕率の計算式>

安全余裕率(%)=(現在の売上高-損益分岐点売上高)÷現在の売上高×100

安全余裕率がプラスなら黒字、マイナスであれば赤字となり、数値が高いほど財務状況に余裕があるということとなります。一般的に、安全余裕率は20%以上で安全圏であるとされ、40%以上あると理想的といわれています。

なお、安全余裕率と損益分岐点比率は、合計すると100%になる関係です。安全余裕率と損益分岐点比率を図で表すと、右図のようになります。

4)CPV分析における注意点

CVP分析は、自社の経営方針を検討したり売上などの目標設定を立てたりする際に役立ちますが、いくつか注意点もあります。

ここでは、CVP分析を行う際に押さえておきたい注意点を確認しておきましょう。

実態と乖離した計算になる

CVP分析は、自社の売上高や固定費、変動費をシンプルな計算式に落とし込んで行います。そのため、実態とは乖離した計算結果となることに留意しなければなりません。

実際の企業経営では、分析で用いる数式には落とし込めないさまざまな要因の影響を受けるため、計算結果だけに即した意思決定は難しくなります。

CVP分析の結果について、実態との乖離の程度が許容できるレベルに抑えるためには、次のような前提条件を用いることが大切です。

<CVP分析における前提条件>

・生産量と販売量を同じにする

・販売価格と固定費は常に一定とする

・複数の製品を販売する場合、製品の混合割合を一定とする

・単位当たりの変動費を一定とする

・企業全体の売上高を用いず、製品ごと(あるいは事業ごと)にCVP分析を行う

CVP分析を行う前に、いくつかの前提条件を基にして、現実と乖離していても問題ないかどうかを検討しておきましょう。

納めるべき税金を考慮する

企業の事業活動においては、税金を納める必要があるという点も踏まえてCVP分析を行う必要があります。利益にかかる税金として挙げられるのは、法人税や住民税などです。

税金を差し引く前の利益を「税引前利益」、納める税金を差し引いた利益を「税引後利益」と呼び、それぞれ次のように算出できます。

<税引前利益・税引後利益の計算式> ・税引前利益=売上×限界利益率-固定費 ・税引後利益=税引前利益-税金

利益に対して税金が課せられると、利益の40%程度が税金となる傾向があります。より正確な数値でCVP分析を行うためにも、利益に含まれる税金も考慮するようにしましょう。

5)CVP分析に基づき損益分岐点を下げるには?

CVP分析で損益分岐点売上高を計算する際は、損益分岐点を下げる方法も検討することが大切です。事業で利益を出すためには、損益分岐点売上高を超える売上にしなければなりません。売上高が同じでも、損益分岐点が下がるほど利益の出やすい企業体質へと改善できます。

損益分岐点は、変動費と固定費のどちらかを削減することで下げられます。それぞれの費用を削減する方法について見ていきましょう。

変動費を削減する

変動費は、製品の原価や生産工程、在庫管理に要する管理費など、売上高によって変動する費用です。そのため、変動費を抑えられれば、売上規模が大きいほど高い費用削減効果が期待できるでしょう。ただし、変動費の削減によって、商品・サービスの質が下がらないよう注意が必要です。

変動費を削減する方法としては、次のようなものが挙げられます。

<変動費の削減方法>

・仕入先と価格交渉や相見積もりを行い、原材料費を削減させる

・支払いサイトを短縮させて、仕入単価を引き下げる

・まとめ購入や現金仕入れを行い、仕入単価を引き下げる

固定費を削減する

事務所の水道光熱費、通信費、消耗品費、人件費などの固定費は、変動費よりも削減しやすいというメリットがあります。固定費を見直して削減することで、損益分岐点を下げることができるでしょう。

固定費を削減する方法としては、次のようなものが挙げられます。

<固定費の削減方法>

・オフィスや事務所、生産現場の電気やガスなどの契約を見直す

・業務用携帯やプロバイダーの契約を見直す

・消耗品を品目ごとに整理して、無駄な消耗品費が発生していないかをチェックする

・各種文書の電子化をシステム導入によって実現させ、ペーパーレス化の促進や業務効率化を図る

・従業員の労働時間や残業時間を見直す

・作業に要するリソースや労働環境を見直し、業務効率化を図る

なお、変動費と固定費のどちらを優先して削減していくべきなのかは、CVP分析で影響度を図り検討します。

6)CVP分析を活用して、自社の経営判断や意思決定に役立てよう

CVP分析は、自社の経営判断や意思決定を行うためにも重要なものです。各指標の意味や計算方法、分析の際の注意点なども踏まえて正確に分析結果を出し、役立てていけるようにしましょう。

なお、連結でのCVP分析においては「連結原価管理」が欠かせません。連結原価とは、一つの製品を複数の拠点を介して製造している場合などに、各拠点の利益や内部取引を含め、総合的に原価を計算するものです。連結原価管理によって連結ベースでの原価を正しく把握することで、連結でのCVP分析が可能になり、製品ごとの採算性を向上させ、最適な採算管理もできるようになります。

株式会社アバントでは、CVP分析や連結原価管理の両方を活用するソリューションの提供を行っています。CVP分析や連結原価管理などに関するお困り事やご相談も幅広く承りますので、お気軽にお問い合わせください。

■連結原価管理については、下記をご参照ください。

https://www.avantcorp.com/business-area/cost-management/

グループ経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。