今こそ考えたい「企業価値」の本質 ~持続的成長に向け、経営者に求められること~(前編)

※本記事は、日経BPの許可により「日経ビジネス電子版」に2024年6月24日より掲載された広告を再構成したものです。禁無断転載 ©日経BP

ESG経営や人的資本経営では、財務情報やキャッシュだけでなく、人材、ビジョン、知的財産などの非財務情報を踏まえた長期視点での「企業価値」づくりを考えなければいけない。経営者には、従来の常識や成功体験に縛られない柔軟な発想が求められるだろう。新時代の経営の指針になる考え方、そして企業価値向上の具体策とは? 今回、PBR改善に向けたソリューションを共同開発した野村證券とアバントグループ、2社のキーパーソンに聞く。

経営指標として重要性を増す「PBR」市場の目線で企業価値向上を目指せ

2023年3月の東証要請は企業経営者に少なからぬインパクトを与えた。脱却すべき状態として提示された「PBR(株価純資産倍率)1倍割れ」に、上場企業の多くが該当していたからだ。PBRは市場の評価であり、これを向上するには今まで以上に多面的な経営と情報発信が必要になる。この新たな局面に日本企業はどう対応するべきなのか。

東証要請でにわかに高まった「PBR1倍割れ」への危機感

森川 2023年3月の東証要請は、市場関係者はもちろん企業経営者の間でも大いに話題になりました。企業価値を意識した経営が徐々に広がっているといわれますが、企業の方々と接する中で、太田さんはどんな変化を感じていますか。

太田 洋子氏

慶應義塾大学経済学部卒業後、NRI入社。機関投資家向け株式運用コンサルティングを経て、1998年より金融工学をベースとしたソリューションの提供およびコンサルティング活動に従事、現在に至る。直近は非財務情報の可視化をテーマに、人的資本やインパクトの企業価値との関係分析に取り組んでいる。金融庁「ESG評価・データ提供機関等に係る専門分科会」「インパクト投資等に関する検討会」などに委員として参加。

太田 東証要請でPBR(株価純資産倍率)が重要な指標として示されたことで、多くの経営者が資本コストや株価を意識するようになりました。PBRは株価を1株当たりの純資産額で割った数値で、1倍を下回る場合は「解散価値のほうが株式価値(企業価値)より高い」とみなされます。東証要請ではPBR1倍割れの企業に対する問題提起を行っており、この「PBR1倍」が1つのアイコンになって、企業と投資家がエンゲージメントしやすくなっている印象です。

森川 当社はもう少し前から企業価値の重要性を意識していました。きっかけになったのはグローバル企業との資本提携です。話を進める過程で相手から、当社の本質的な企業価値と株価の間にギャップがある、つまり「株価が安すぎる」と指摘されたのです。

株価に差があると資本提携の際にバランスが悪くなるため、提携できないという話になります。その時、グローバル企業とビジネスを行う上では、適切なマーケットの評価を受ける必要があると強く感じるようになりました。その後、東証要請を受け、改めて株価やPBRを強く意識した経営を行うようになったのです。

太田 今の話は森川さんの実体験を伴っているので、説得力がありますね。実際、東証要請で初めてPBRを意識した企業は多くいるようです。

PBRは「ROE(自己資本利益率)×PER(株価収益率)」で算出します。資本効率を重視し、「ROE8%」を目標に掲げた2014年の伊藤レポート以降、日本企業のROEは改善されつつあり、直近では平均10%程度に上がっています。問題はPERです。PERはマーケットの評価を軸に、企業の成長期待を示す指標で、ROEと違って財務情報だけでは分解できません。つまり、「マーケットは自社をどう見ているのか」ということを、経営者自身が理解することがPER向上の必要条件になるのです。

海外投資家との対話がマインドチェンジのきっかけに

森川 財務以外の領域も含め、マーケットの評価につながる様々な情報を把握して経営することがPER、ひいてはPBRの向上に欠かせないということですね。

太田 おっしゃる通りです。とはいえ、いわゆる「非財務情報」は多岐にわたる上、画一的な指標も少なく、可視化が難しい。

ESG情報に加え、人的資本や知的財産情報などの自社の非財務情報の価値を経営者が把握し、中長期の経営戦略を通して、その価値を内外に向けて適切に発信していかなければマーケットの評価は上がりません。多くの日本企業はこの中長期的な視座がやや弱く、非財務情報の価値を企業価値につなげることができていません。そのため、本来の企業価値に対して株価が割安な状態に陥るのではないでしょうか。

森川 徹治氏

大学卒業後、外資系コンサルティングファームで経営情報システムの開発などに関わる。1997年にディーバ(現 アバントグループ)を設立し、代表取締役に就任。連結会計システムをはじめ企業の持続的成長を支援するシステムの創造と普及に取り組む。現在はアバントグループ代表として、顧客企業や投資家など様々なステークホルダーと積極的に対話し、企業価値を生むグループ経営を実践。

森川 なるほど。逆にいえば、非財務情報もふまえて長期的な視点で経営をとらえる企業は、マーケットに高く評価されるということでしょうか。

太田 そう思います。当社の定量分析では、PBRが常に1倍を大きく超える企業には、非財務情報に起因する価値、成長期待というプレミアムが上乗せされている傾向が見えました。ちなみに森川さん自身が、アバントグループのマーケット評価を高めるために意識していることはありますか。

森川 国内外、特に海外の投資家と対話することです。当社はドメスティックに事業を展開していますが、海外の機関投資家との対話量を増やしてから視座がはっきり変わりました。彼/彼女らは企業価値を基に各社を“値決め”しています。そのため、対等に議論するには、ファイナンスの知識が絶対に必要になります。その上で、事業や戦略のメカニズムをロジカルに説明しなければいけないほか、長期的なビジョンをより重く見る投資家と話す際は、非財務情報を含めたあらゆる自社の情報を把握しておくことも不可欠です。

定期的に投資家と会話することで、常に自らの知識をアップデートする必要性に迫られ、いろいろな面で鍛えられました。その過程でPBRへの意識も高まったように思います。この方法は、海外売上比率が高くない企業にもお勧めしたいですね。

PBRを意識することで、未来に対する解像度が上がった

太田 確かに、海外の機関投資家向けに定量モデルを活用して理論武装したいというお客様は多いです。特に東証要請以降は、PBR向上を中心に多くの企業からコンサルティングの相談を受けています。そうした中、野村證券では、1社でも多くのお客様をご支援するためにはテクノロジーをフル活用することが欠かせないと考えています。そこで生み出した1つの成果が、アバントグループのグループ会社であるアバントと共に開発・提供開始した企業価値分析クラウド「AVANT Compass」です。

森川 AVANT Compassの特長は、野村證券が長年にわたって上場企業を中心に提供してきた資本コスト分析や企業価値評価のノウハウを当社のソフトウエアに組み込んで提供する点にあります。まさに「企業価値向上に役立つソフトウエア会社になる」という当社の戦略マテリアリティを実現するためのソフトウエアのひとつであると自負しています。野村證券には総合監修という立場でかかわっていただきました。

太田 当社が持つ資本市場の視点を経営戦略に取り入れることができれば、PBR向上につながる施策を検討しやすくなるはずです。この取り組みを継続させるためにも、このようなテクノロジーをぜひ積極的に生かしてほしいですね。

森川 個人的な経験からも、PBRの重要性を経営者がしっかり腹落するには、企業価値を軸にした経営によって何が変わるのか、効果をイメージする必要もあると思います。

例えば当社の場合、未来に対する解像度が明らかに上がりました。それまではマーケットシェアや売上、利益など、分かりやすい足元の財務関連数字で見ていましたが、企業価値を算出する上では、それらの数字は1つの要素でしかありません。非財務を含めた様々な情報で戦略を可視化することで、未来に対する言語化が進みます。経営者が企業価値起点で未来像を語るようになったことで、投資家のみならず、経営陣や現場社員とも対話しやすくなったと感じます。

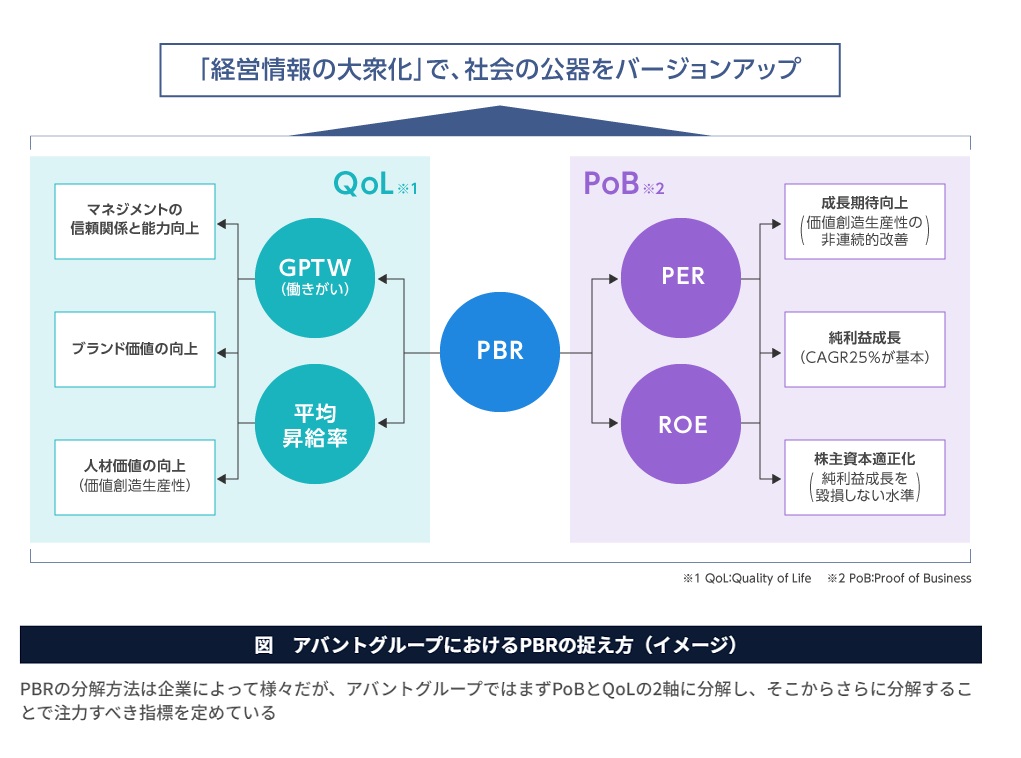

なお当社では、一般的なROE×PERだけでなく、社員の働きがいや平均昇給率もPBRの構成要素の1つに位置付けています(図)。概念的なものですが、働きがいがなければ生産性は上がらないし、その先にある未来像も不明瞭になってしまうからです。

太田 素晴らしいですね。ただ、非財務情報のKPIは多様かつそれぞれ時間軸がバラバラなので、可視化や管理が非常に難しいです。また、視点が長期になるほど、企業価値に占める非財務情報の割合が増えるので、それらをどう評価して企業価値に反映するかということも問題になってきます。ゆくゆくはこれらに対するソリューションも含めて、テクノロジーでご支援できればと思います。

日本には潜在的な成長企業がまだ無数に眠っている

森川 最後に、資本市場の専門家として、企業にメッセージをお願いできますか。

太田 私は、当社による事業ポートフォリオ分析をベースに、価値向上に向けた議論を進め、実行していく過程で経営者の意識が変わり、連動して株価も上がる事例を幾度となく見てきました。このように、本来は高い潜在価値を持っているはずなのに、株価が低い日本企業は少なくないと思います。

潜在的に高い非財務情報価値を持つ企業が日本には沢山あると確信していますし、今後も、そうした企業の経営力強化のお手伝いをしていきたいです。経営者が意識を変えることはもちろん大切ですが、現場に「この会社を絶対に成長させる」という熱い気持ちを持つ若手が多い企業は、きっと変われるはずです。

森川 野村證券と立ち位置は異なりますが、我々も目指すことは同じです。経営力強化に役立つ情報の提供によって、日本企業の取り組みを支えたい。そのためにも、経営者のみならず、現場の若手層など、気概のある人たちにとっても武器になるようなソリューションをご提供していきたいと考えています。太田さん、これからもよろしくお願いします。本日はありがとうございました。

※本記事は、日経BPの許可により「日経ビジネス電子版」に2024年6月24日より掲載された広告を再構成したものです。禁無断転載 ©日経BP

※『今こそ考えたい「企業価値」の本質 ~持続的成長に向け、経営者に求められること~(後編)』も併せてお読みください。

モニタリングを実現する

経営支援ソフトウエア

株式市場における自社の立ち位置や投資家目線の評価を分析・モニタリングできる、野村證券と共同開発したソフトウエアです。資本コスト分析や企業価値評価などのコーポレートファイナンス理論に基づいたノウハウと必要なデータを保持し、分析手順に従うだけで、資本コスト算出やROE分解などの現状分析、PER改善など企業価値向上を意識した計画立案などが実現できます。