ESGデータドリブン経営の最前線 ~企業価値向上のための経営DXとは~

ESG経営の実践においては非財務情報の可視化が重要です。しかしデータの複雑さや財務情報との相関性の不明確さなど、多くの課題を抱えています。その解決の鍵として期待されるDXですが、多くの企業で当初想定した効果が得られていないのが現状です。

本記事では、ESG経営という明確な目的意識をDXに組み込むことで、いかに企業価値の向上につなげていけるのか、その具体的なアプローチを解説します。

ESG経営と非財務情報開示の潮流

近年、企業価値の持続的な成長において、ESG(環境・社会・ガバナンス)の重要性が相対的に増し、ESG経営における非財務情報開示の流れは、グローバルで加速しています。

株主や市場との対話において、可視化しやすく整理された財務情報だけでなく、非財務情報も含めたい、容易に総合的な経営情報を可視化できる仕組みがほしいというニーズが高まっています。

国際的な情勢

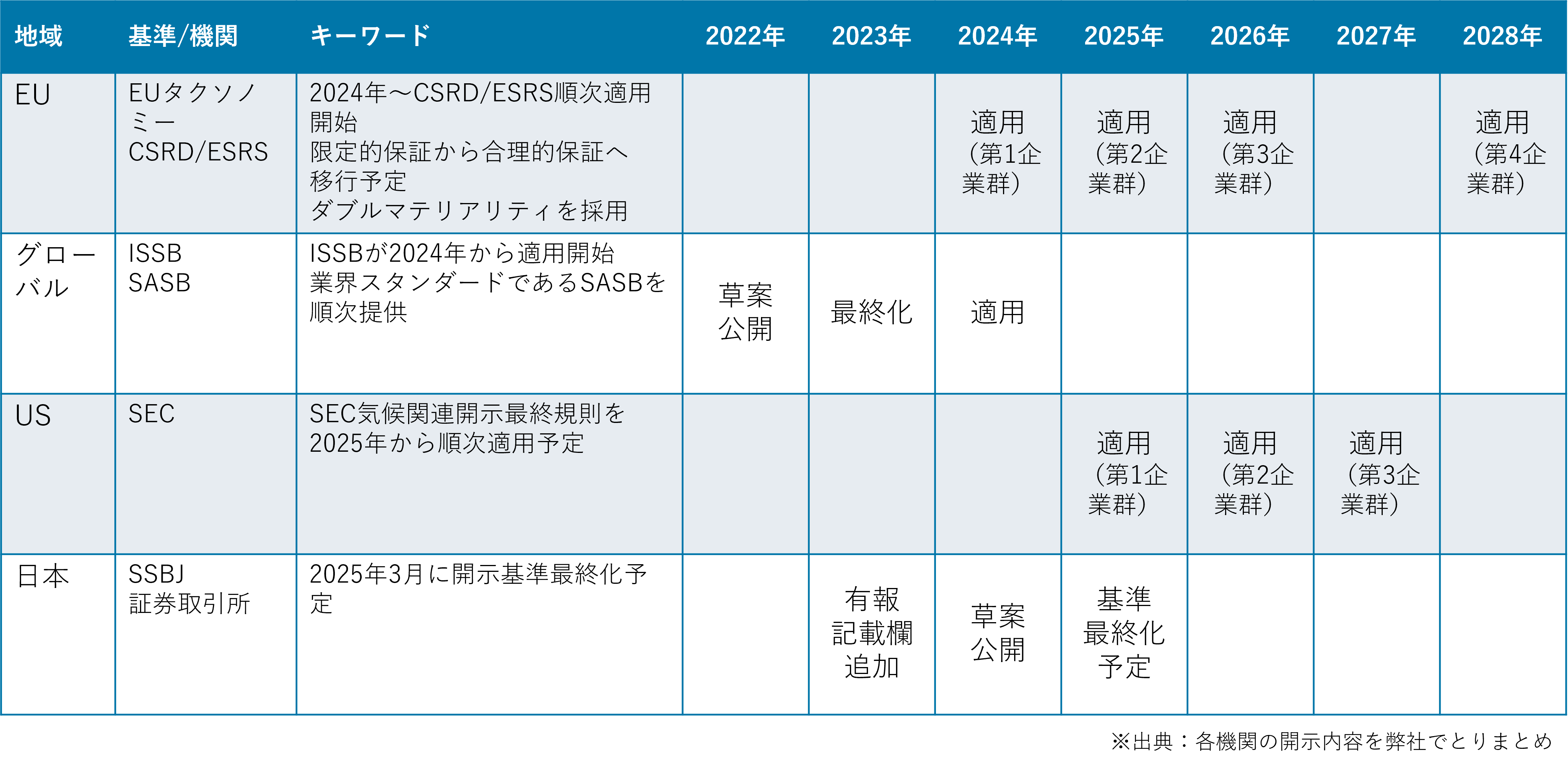

EUでは、2024年から企業サステナビリティ報告指令(CSRD)と欧州サステナビリティ報告基準(ESRS)の適用が順次開始され、限定的保証から合理的保証への移行が予定されています。また、財務的インパクトに加えて社会的インパクトも重視する「ダブルマテリアリティ」の考え方を採用しているのも特徴と言えます。

グローバルレベルでは、国際サステナビリティ基準審議会(ISSB)が2024年から基準適用を開始し、業界スタンダードであるSASBの提供が77業界で開始されました。今後は、対象となる業界がさらに拡張されていく計画です。

また米国においては、気候関連開示の最終規則が2025年から順次適用される予定です。

日本における動向

日本では、2023年に有価証券報告書への非財務情報の記載欄が追加されました。さらにサステナビリティ基準委員会(SSBJ)で開示基準の草案が公開され、2025年3月には最終化が予定されています。東京証券取引所は、SSBJの基準を採用するとともに、すべての上場企業に対して適用する方針を明言しました。

このように、日本でもESG情報開示の制度化が着実に進んでいます。東証の要請の背景には、深刻な課題認識があると言えるでしょう。プライム市場上場企業の約半数がROE8%未満、PBR1倍割れという状況は、日本企業の資本収益性や成長性における課題を明確に示しています。

状況を改善するため、PLだけでなく、BSをベースとする資本コストやROICなどのKPIを重視した経営の実践に加えて、「稼ぐ力」の強化に向けて知財・無形資産創出につながる研究開発や設備、人的資本への投資が求められています。

この要請は東証のプライム市場とスタンダード市場の全上場企業が対象とされ、開示企業一覧表の公開が始まっていることからも、本気度がうかがえる内容となっています。

このような国内外の動向は、ESG経営と非財務情報の開示が、もはや選択肢ではなく必須の経営課題となっていることを示しています。特に日本企業にとっては、企業価値向上のための本質的な取り組みとして捉える必要があります。

DXによるESG経営の実現と効果最大化

従来のビジネスを変革するため、多くの企業がDXに取り組んでいます。生き残りをかけて、真剣かつ痛みを省みず挑んでも、その多くで期待された効果が十分に得られない状況が見られます。典型的なケースでは、以下のような段階で当初の期待値が徐々にスケールダウンしていきます。

1. 構想段階:理想の形から入り、大きな価値創造を描く

2. システム実装段階:現行業務の踏襲を優先し、不確定要素を排除

3. 展開段階:「これはできない」と妥協を重ね、最小限の改善にとどまる

結果として、DXが単なる既存業務の効率化や、システムのリプレースメントに終わってしまうケースが少なくありません。

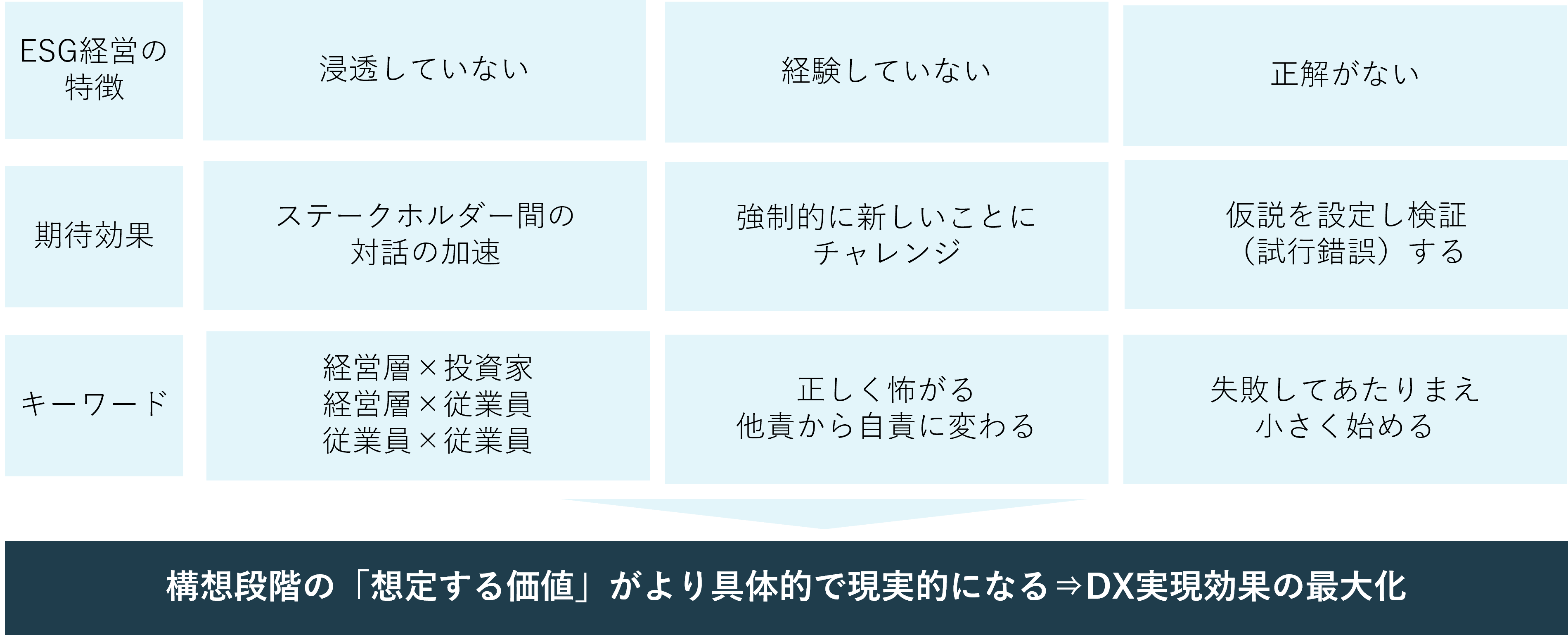

ESG経営がDXを成功に導く理由

ESG経営の視点をDXに組み込むことで、代表的には以下のような変革が期待されます。

● 経営層と投資家、経営層と従業員などステークホルダー間の対話が促進され組織全体での目的意識の共有と変革への理解が深まる

● 未知なるESG経営に挑むため「今までの経験」の踏襲ではなく、新しいアプローチが必須となり新しいチャレンジが生まれる

● 正解が明確でないため、仮説を立てて検証するアプローチが必要。データに基づきながら慎重に検証を重ねつつも失敗を許容する文化が醸成される

ESG経営という大義があるからこそ、関わる人々の視点が高まりDXの好循環が生まれるという考え方です。ESG経営の視点は、DXを単なるシステム導入や業務効率化から、真の企業価値向上のための変革へと導く重要な役割を果たすと言えるでしょう。

非財務情報の可視化における課題とDXによる解決策

ESG経営に不可欠な要素である非財務情報を可視化するには、以下のような課題があります。 こうした課題の難しさが、多くの企業で取り組みが頓挫したり、もしくは着手する前で断念したりする事態につながっています。

財務情報との相関性の不明確さ

非財務的な取り組みが財務数値にどう影響するか、また効果がいつ現れるのかを定義することは困難を伴います。因果関係を特定することにも難しさがあります。

データ収集の複雑さ

非財務情報は、グローバルに散在しているケースが多く、そのデータの統合は簡単ではありません。各拠点での測定方法やデータのストック、取り扱い方法も異なります。

定性的要素が多い

非財務情報の特徴として数値化の難しい定性的データが多く含まれます。社会的インパクトの数値化や人的資本の価値、ステークホルダーからの評価といった情報を納得感のある形で定量化するのは非常に労力がかかります。

こうした複雑で難解な「壁」を乗り越えるための1つの手段がDXなのです。

DXによって非財務情報を可視化するシステム要素

以下では、非財務情報を可視化するためのシステム要素を解説します。

1. 相関分析による因果関係の解明

非財務KPIと企業価値の相関関係を定量的に示すことは、経営層の意思決定とステークホルダーとの対話において極めて重要です。特に投資家に対して、ESG施策が企業価値向上にどのように寄与するのかを、データに基づいた説明が可能となります。

たとえば連結ROEと有意な相関関係を持つESG経営のKPIの明細に相関分析を行った場合の例として次のような定量分析ができます。

● 従業員当たりのGHG排出量を10トン低減することで、2年後にROEが約1.0%向上

● 一人当たりの人件費を10万円増額することで、5年後にROEが約4.02%向上

● 研究開発費に10億円増額することで、3年後にROEが約0.2%向上

2. 統合的なデータ管理基盤の構築

ESGデータの収集と管理には、複数のアプローチを組み合わせる必要があります。環境データや人事データなど、既存の基幹システムから自動的に収集できる情報もあれば、様々な形式で存在する非構造化データをファイル収集により統合しなければならないケースもあります。

グローバル展開している企業では、国内外の各拠点から収集される情報を一元管理するワークフローの確立が重要です。また、連結決算のように、グループ内取引の消去など、グループ全体での数値の整合性を確保する仕組みも必要となります。

3. シミュレーション機能の活用

収集したデータを活用し、様々な角度から分析とシミュレーションを行うことで、経営判断に活用できる情報として昇華させることができます。ROICツリーによる要因分解では、企業価値を構成する要素を財務・非財務の両面から分解し、各要素の関係性を明確にします。

これにより、財務指標と非財務指標を統合したシミュレーションが可能となり、複数のシナリオに基づく感度分析や、投資に対する効果予測のモデルを構築することができます。

非財務情報を可視化するステップ

こうした取り組みは、労力の伴う壮大な計画となることでしょう。そこで一度に完璧を目指すのではなく、段階的に実施していくことが効果的です。

具体的なアプローチ手順を解説します。

第1段階:実績データの収集と開示対応

・ 非財務情報の定量データ収集

・ 開示フレームワークの整備

第2段階:計画策定と目標設定

・非財務情報の定量・定性データ収集

・KPI設定と目標値の設定

第3段階:統合的な経営管理

・財務・非財務の統合分析

・予測モデルの精緻化

まずは実績データの収集と開示対応から始め、次に非財務情報の定量・定性データを活用した計画策定と目標設定へと進みます。そして最終的には、財務・非財務の統合分析による予測モデルの精緻化まで高度化を図っていきます。

このようにDXの力を活用することで、これまで「見えない価値」とされてきた非財務情報を、徐々に可視化し、経営判断に活用できるようになります。完璧を求めすぎず、段階的に取り組んでいく姿勢が重要です。

まとめ

ESGデータドリブン経営の実現には、単なるデータ収集や開示対応にとどまらず、経営戦略との統合が不可欠です。DXを活用することで、より精緻な計画立案と実行が可能となり、真の企業価値向上につながるESG経営の実現に近づくことでしょう。