現場に浸透するROIC経営実践ガイド 【第1回】コーポレートと事業部における認識ギャップ解消へのアプローチ

企業価値を高めるための重要な指標として、ROIC(Return on Invested Capital:投下資本利益率)に注目が集まっています。多くの企業が導入を進めていますが、その効果を十分に発揮できている企業は多くありません。

特に、2023年3月に東京証券取引所が「資本コストや株価を意識した経営の実現に向けた対応」を要請して以降、ROIC経営の導入はさらに加速しています。

本シリーズでは、全9回にわたり、ROIC経営を成功に導くためのポイントを詳しく解説します。初回は、導入時に多くの企業が直面する「コーポレートと事業部門の認識ギャップ」に焦点を当てます。

ROICの基本構造を理解する

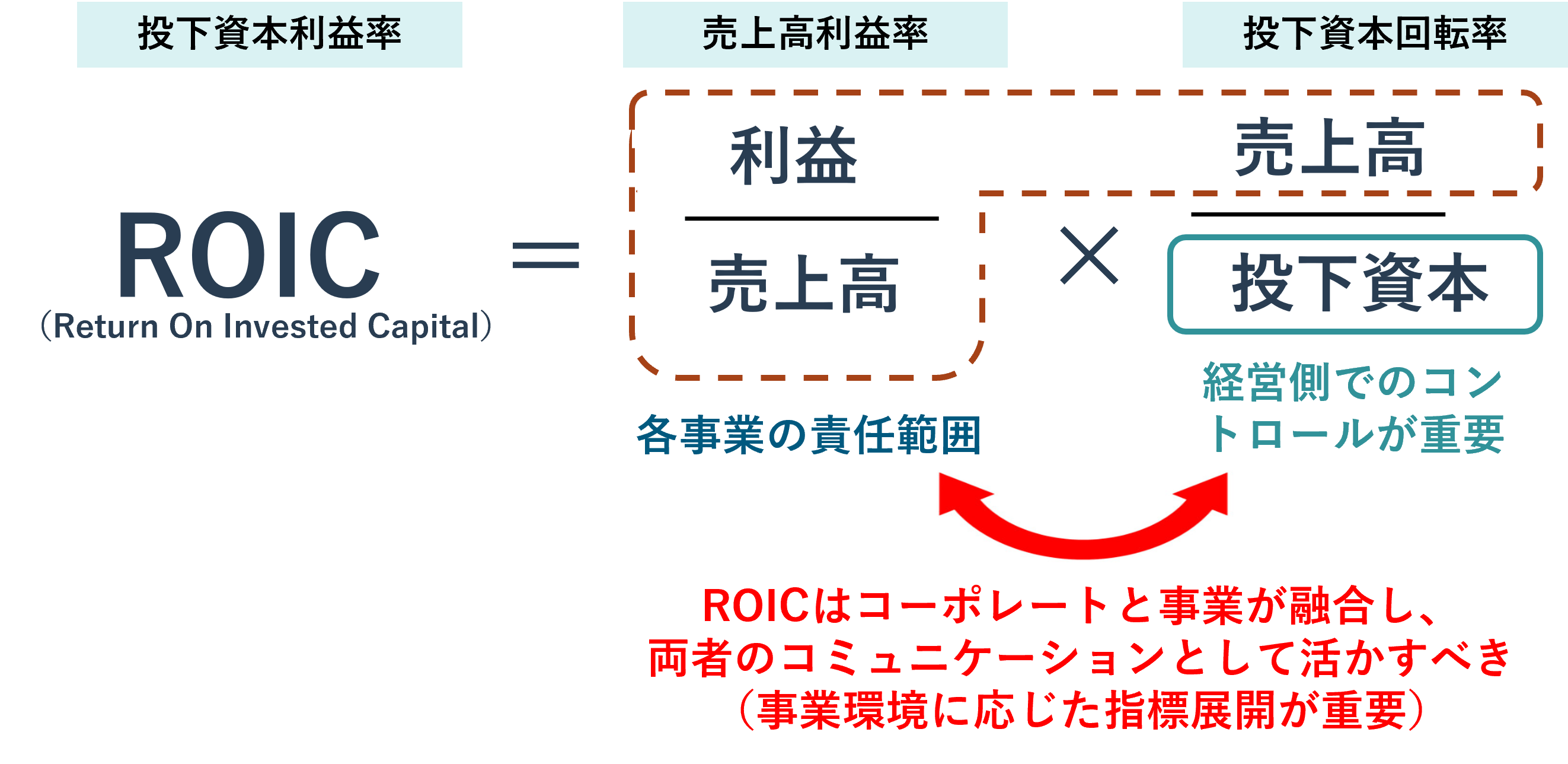

まずROIC(投下資本利益率)の定義についてです。

ROICは、以下の計算式で表されます。

ROIC(投下資本利益率)の計算式

ROIC = (利益 ÷ 売上高) × (売上高 ÷ 投下資本)

= 売上高利益率 × 投下資本回転率

この式からわかるように、ROICは「売上高利益率」と「投下資本回転率」の2つの要素で構成されています。「売上高利益率」は事業の収益性を、「投下資本回転率」は資本の効率性を示す重要な指標です。

ROIC経営を考える上で重要なポイントである2つの要素のうち、PL(損益計算書)に関わる事業部門は、主に「売上高利益率」の向上のみに注力します。

一方、BS(貸借対照表)に関わる「投下資本」の管理は、多くの場合コーポレート側が担います。

こうした構造に由来する役割の違いをどのように融合するかが、ROIC経営を成功させるための最初の課題となります。

事業別ROICとは何か

次に、企業全体のROICを個別の事業単位で測定・管理する事業別ROICについて考えます。

この指標は、全社のROICをただ分解するだけの単純なものではありません。事業ごとに異なる特性を踏まえながら、売上高利益率、投下資本回転率の管理を可能にする重要な考え方です。

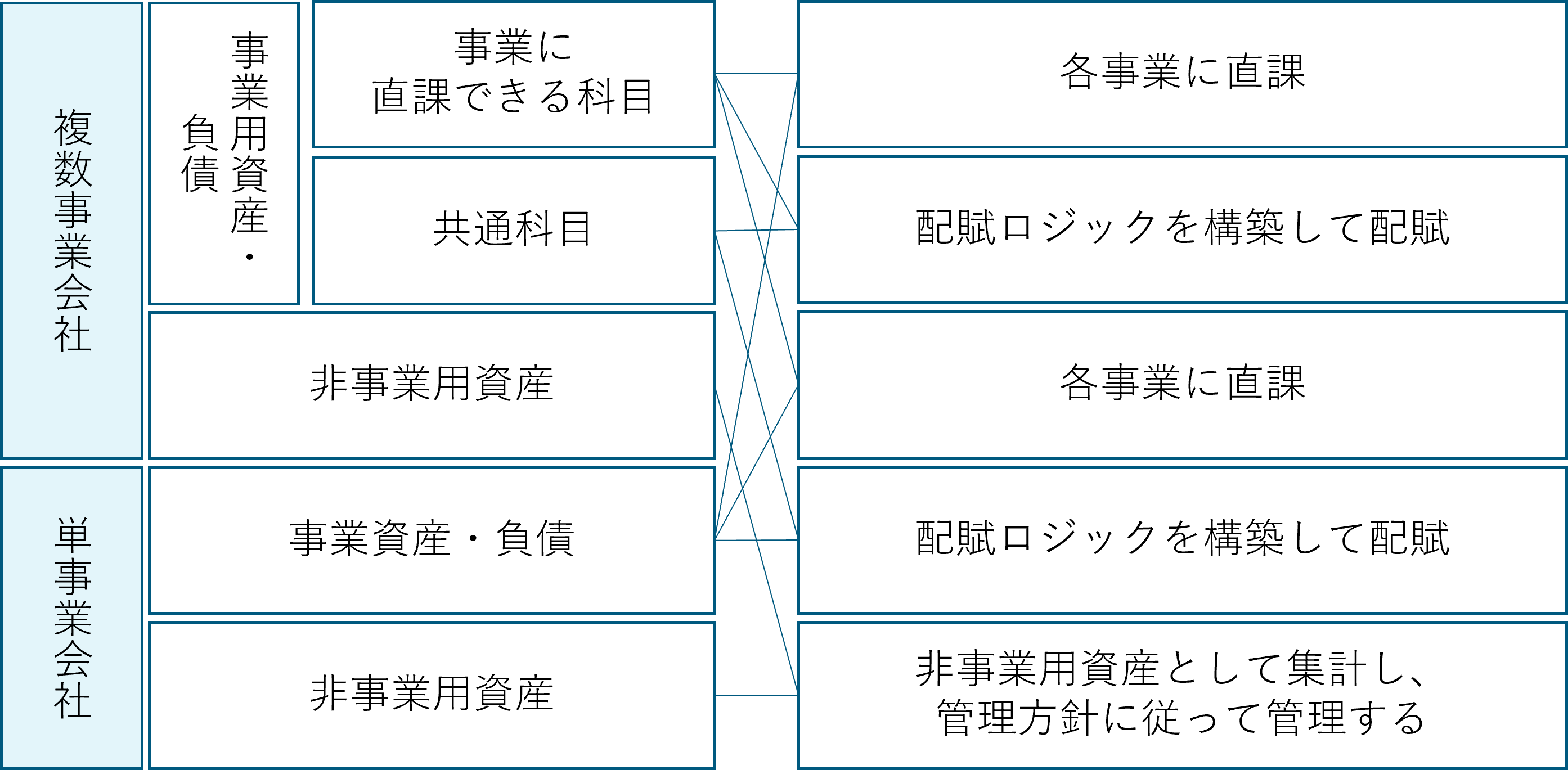

事業別ROICの構造は、企業の組織形態によって、次の2つのパターンに大別されます。

-

複数事業会社の場合

-

・事業用資産・負債(各事業に直課できるもの)

・共通科目(複数事業で共有するもの)

・非事業用資産(事業活動に直接関係しないもの)

-

-

単一事業会社の場合

-

・事業資産・負債

・非事業用資産

-

これらの要素は、以下のような管理方針で扱われます。

・各事業に直課できるもの → 直接その事業に配分

・共通科目 → 配賦ロジックを構築して配分

・非事業用資産 → 管理方針に従って管理

特に多くの事業体を含む企業グループでは、各事業の収益性や資本効率の正確な把握のために、これらの適切な区分・管理の方法が複雑化します。

複数事業会社と単一事業会社の論点が混ざれば混ざるほど、より実態の把握が困難になるのです。

コーポレートと事業ROICの融合におけるBSとPLの課題

ROIC経営を成功させるためには、コーポレート部門と事業部門の協力が不可欠です。

しかし、両者の間にはROICに対する認識のズレがしばしば見られます。この認識ギャップは主にBS(貸借対照表)とPL(損益計算書)の両面で顕著に現れます。

ここでは、具体的な2つの課題について解説します。

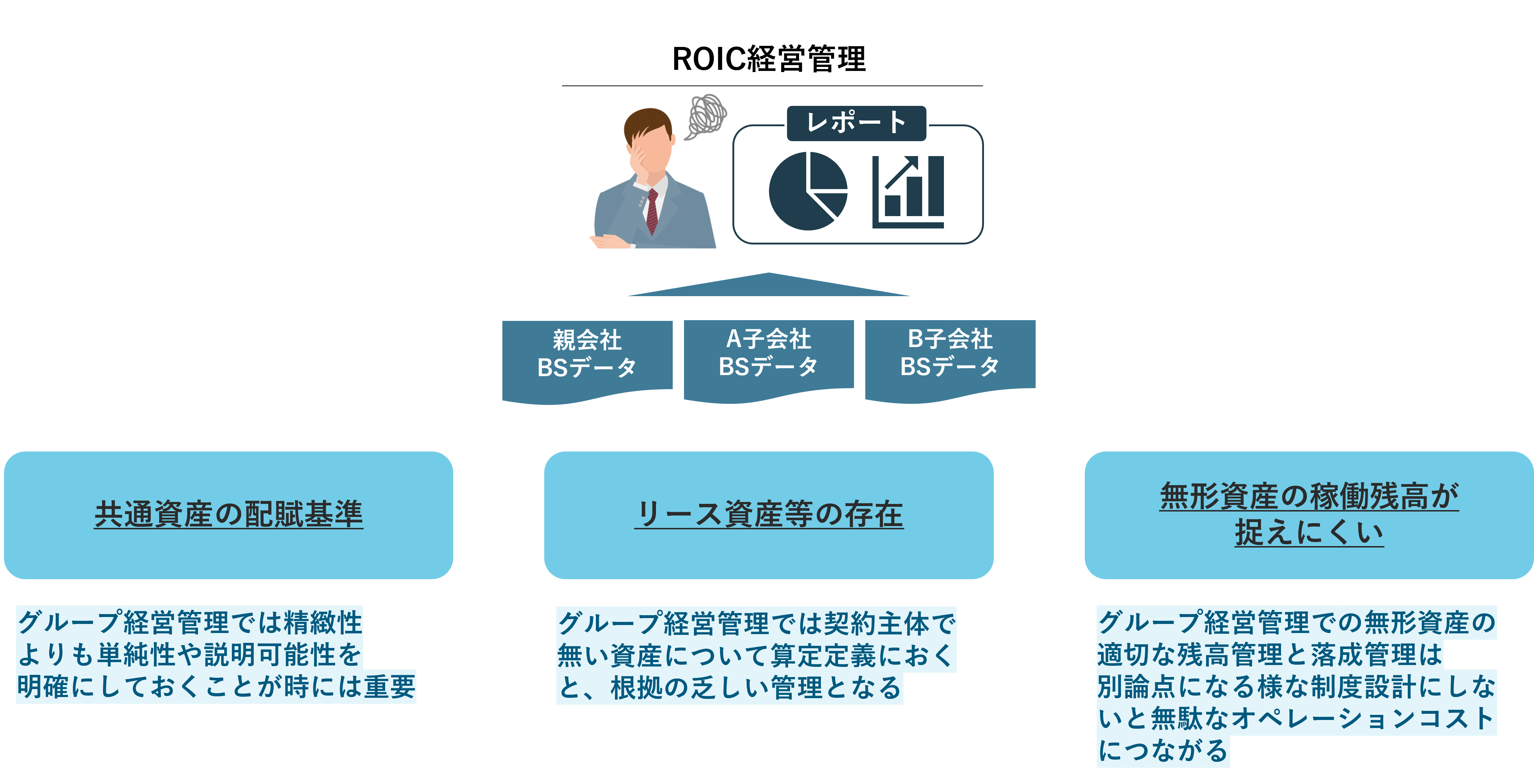

課題(1)【BS】投下資本の定義における認識のズレ

コーポレートの視点では、BSおよびPLを含めた財務諸表の全ての科目が管理対象となります。一方、事業部門の視点では、共通資産の配賦基準が複雑で負担額の根拠を理解しづらいという問題がよく起こります。グループ経営管理においては説明可能性を重視してシンプルにすべきところですが、実務では複雑化しがちです。

建設仮勘定などの無形資産の稼働残高管理が困難で、落成タイミングによって運用資産の範囲が変動するという問題も存在します。

さらにリース資産のように事業活動に不可欠ではあるものの、事業部門の判断で自由に更新や処分をする権限がないケースが多くあります。

課題(2)【PL】事業部門が管理できない費目の存在

PLにおいても、事業部門にとって管理が難しい費目が多く存在します。特に全社的なコストや間接部門に関連する以下のような費目は、事業部門の努力だけでは改善が困難です。

コーポレート部門の人件費や経費が、事業部の営業利益に配賦されることへの納得感は一般的に得られにくい傾向にあります。

本社建物の償却費も事業部門がコントロールできず、各種引当金の負担が事業部門の責任範囲を超えていることや、減損や構造改革費用など事業評価として適切でない費目が混入してしまうことも課題視されています。

これらの費用が事業損益に配賦されると、事業部門は「自分たちの責任ではないコストを負担させられている」と感じ、不満を抱きやすくなるのです。

ROIC経営を成功に導くための重要な3つのポイント

ここまで説明した、事業部とコーポレート間に立ちはだかる課題を解消し、ROIC経営を成功させるためには、認識のギャップを埋めて、両者が協力して取り組むことが重要です。

そのためには以下3つの対応策を講じて、体系的にアプローチする必要があります。

1.管理可能性を考慮した指標設定

2.段階的なアプローチの採用

3.データ管理とシステム面での整備

対応策(1)管理可能性を考慮した指標設定

すべての資産や費用を単純に事業部門に割り振るのではなく、事業部門が「管理できる資産」の範囲を明確に定義し、それに基づいて事業別ROICを設定することが重要です。

事業に直接紐づく資産だけでなく、管理可能性を考慮した上で投下資本を定義することで、より実態に即した評価が可能になります。

対応策(2)段階的なアプローチの採用

最初から完璧なROIC管理への到達を目指すのではなく、まずは事業別ROA(総資産利益率)など、現場が理解しやすい指標からスタートすることも有効な手段です。

ROICと似た概念から段階的に移行することで、現場の理解や納得感を醸成し、スムーズな導入につながります。

対応策(3)データ管理とシステム面での整備

事業の範囲を明確に定義することや、データのセキュリティ管理も重要なポイントです。

特に、以下の3点については注意して取り組む必要があります。

・事業別PLと事業別BSの粒度の違いへの対応:事業ごとにPLとBSの粒度が異なる場合があるため、データの粒度構造の設定や粒度合わせが重要

・データレベルでの事業管理:事業部門ごとに適切なデータ管理を行う必要がある

・セキュリティの付与:重要な経営データを扱うため、データに応じた閲覧権限の設定等が必須

これらの課題を解決するためには、Excelなどの表計算ソフトだけでなく、専用のシステムを導入しデータ管理を適切に行うことが重要です。

アバントでは、1,200社以上のグループ経営管理支援の実績から得られたノウハウを活かし、ROIC経営を支援するソリューションを提供しています。

まとめ

ROIC経営を成功させるためには、コーポレート部門と事業部門がお互いの視点を理解し、協力し合うことが不可欠です。

本記事でご紹介した「管理可能性」を考慮した指標設定、段階的なアプローチ、システム面での整備、そして両部門間の建設的な対話を通じて、実効性のあるROIC経営を実現し、企業価値向上という本来の目的を達成しましょう。

次回(第2回)はROIC経営におけるBS(貸借対照表)の算出方法と業績評価について解説します。ぜひ、次回の記事もご覧ください。

現場に浸透するROIC経営実践ガイド 【第2回】ROIC経営に向けたBS算出方法の最適解