現場に浸透するROIC経営実践ガイド 【第2回】ROIC経営に向けたBS算出方法の最適解

本シリーズでは、全9回にわたって、ROIC経営を成功に導くためのポイントを詳しく解説しています。シリーズ第2回となる本記事では、ROIC経営に向け、事業別ROIC設定時のポイントや、自社に適したBSの算出方法を見つけるコツを中心に解説します。

ROIC、事業別ROICとは何か、ROIC経営を成功させるポイントについては、「第1回 コーポレートと事業部における認識ギャップ解消へのアプローチ」で詳しく解説しています。こちらもあわせてお読みください。

現場に浸透するROIC経営実践ガイド 【第1回】コーポレートと事業部における認識ギャップ解消へのアプローチ

ROIC経営を導入する際に検討すべき論点

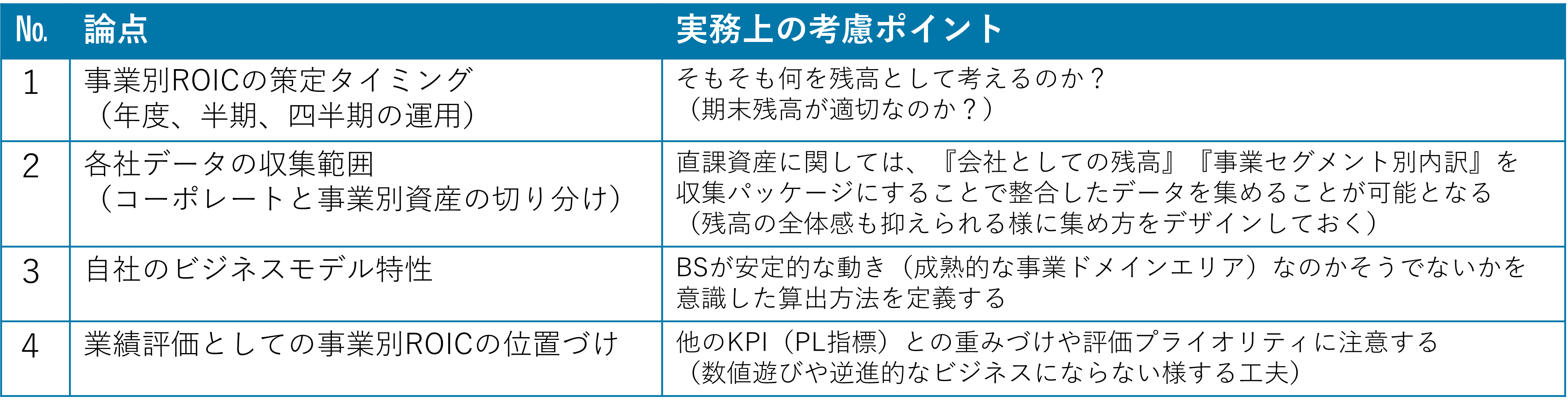

ROIC経営を導入する際は、運転資本や固定資産などを自社における科目の定義の検討からスタートします。その際、熟考すべき点は次の4つが挙げられます。

検討すべき論点(1)事業別ROICの策定タイミング

まず、事業別ROIC経営をどのタイミングで算出し、策定するのかを明確に定義する必要があります。

事業別ROIC策定の時期や期間は、明確には定められていません。年間、半期、四半期など区切り方もさまざまです。ROIC算出のために使う残高を、どの時点のものに設定するかも考慮する必要があります。

一度決定した内容をあとから変更するのは困難です。ROIC経営の導入初期の段階から、策定にふさわしいタイミングを議論しておかなくてはなりません。

検討すべき論点(2)各社データの収集範囲

ROIC経営の運用開始後を見据えて、グループ各社のデータをどこまで細かく収集するかも検討しておく必要があります。収集したデータは会社としての残高として使うか、事業セグメント別内訳として使うかといった内容を定義して、パッケージ化すると良いでしょう。

ROIC経営を運用するには、定期的に各社のデータを集める仕組みが必要です。全体の残高を把握しつつ、整合性の取れたデータを集められる仕組み作りが求められます。

検討すべき論点(3)自社のビジネスモデルの特性

自社のビジネスはBSが安定的な動きをする成熟した事業なのか、新規事業が多くボラティリティが高いのかといった点も考慮しておきましょう。

ROIC経営を成功に導くためには、この自社のビジネス特性に応じて自社に適したROICの算出方法を選ぶ必要があります。この点については、本記事の後半で詳しく解説します。

検討すべき論点(4)業績評価としての事業別ROICの位置づけ

様々なKPIが定められている中で、事業別ROICにどの程度の評価プライオリティを設定するかも予め決めておくべき事項です。

経営状況を単一の指標で経営状況を判断することは難しいです。事業別ROICを導入する時点で、すでに採用されている他の経営指標との兼ね合いやバランスも考慮しながら決定する必要があります。

このとき単なる数字遊びや、数字の印象を改善するために他の部分を調整するといった本末転倒な状況に陥らないように注意しなくてはなりません。

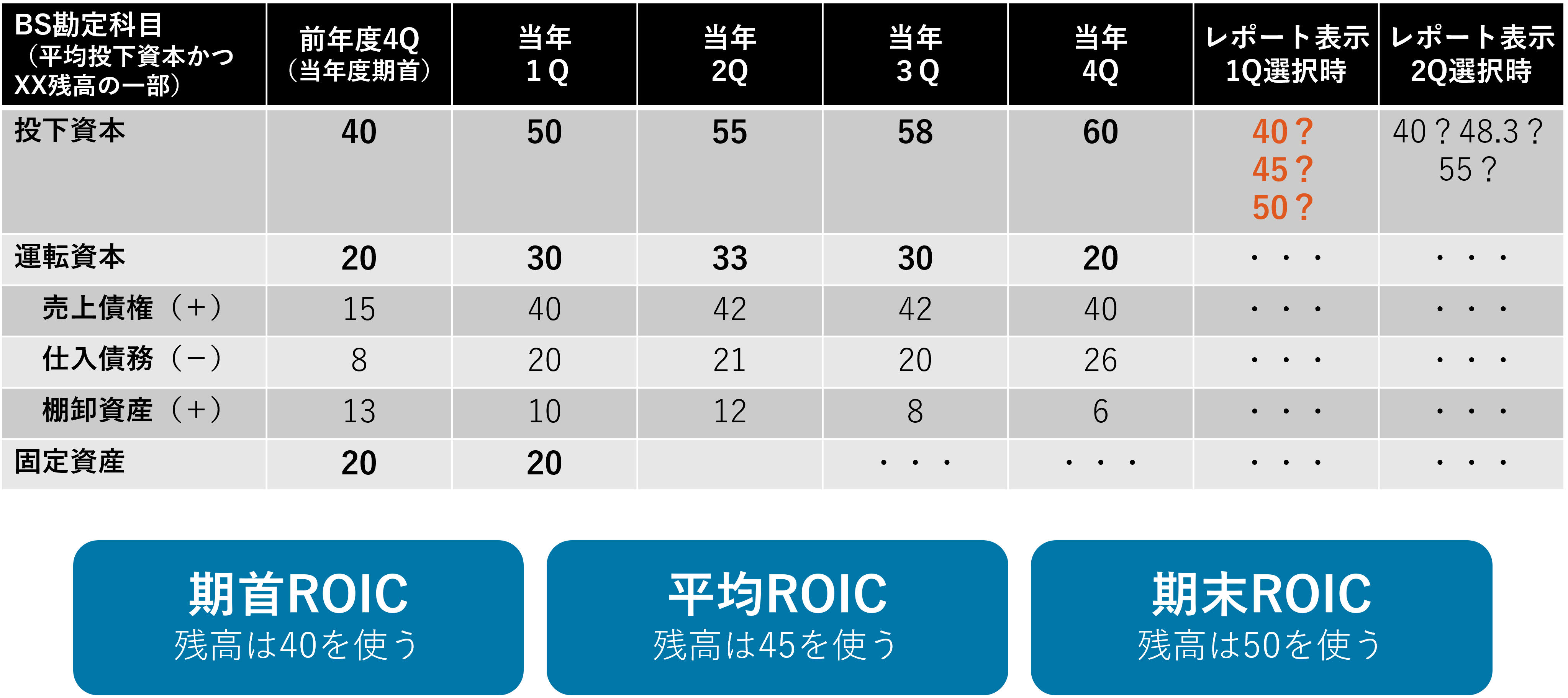

事業別ROICのBSの算出方法

事業別ROICにおけるBSの算出方法は、次の3種類に大別されます。

1.期首ROIC

2.期末ROIC

3.平均ROIC

以下で、それぞれの特徴を解説します。

事業別ROICのBSの算出方法(1)期首ROIC

測定期間の期首でBSを固定する方法です。表にあるように、残高は前年度4Qにある40と設定します。数字が期首で明確に決まっている分、事業部の恣意性が入りにくい点が特徴です。

ただし、数字が確定していない来年度分には、「今期の業績が良かった分、来期の目標値を少し落としておく」といった恣意性が入りやすくなります。

事業別ROICのBSの算出方法(2)期末ROIC

BSを測定期間の最終期間における残高で算出する方法です。残高は、1Qの結果である50に設定します。実際の決算値と一致するため、内容が分かりやすい点が特徴です。また、実態を表しつつも企業の成長性や将来性を強調できるため、投資家向けのデータにする際に適しています。

一方、事業部の恣意性が高くなりやすい点には注意が必要です。たとえば、数字を良く見せるために、連結のグループ会社など、管轄外の組織に在庫を動かすといったことも実現できてしまうためです。

事業別ROICのBSの算出方法(3)平均ROIC

BSを測定期間の期間運用平均で算出する方法で、先に紹介した期首ROICと期末ROICの中間型と言えます。残高には、前年度の4Qと今年度の1Qの平均値である45を使用します。

期首ROICおよび期末ROICに比べると事業部の恣意性が緩和されるほか、季節変動なども織り込んだ客観的な数字を算出できる点が強みです。ただし平均値を出すプロセスで数字を均すため、指標としてやや分かりづらく、実際の数字との差も出やすくなります。

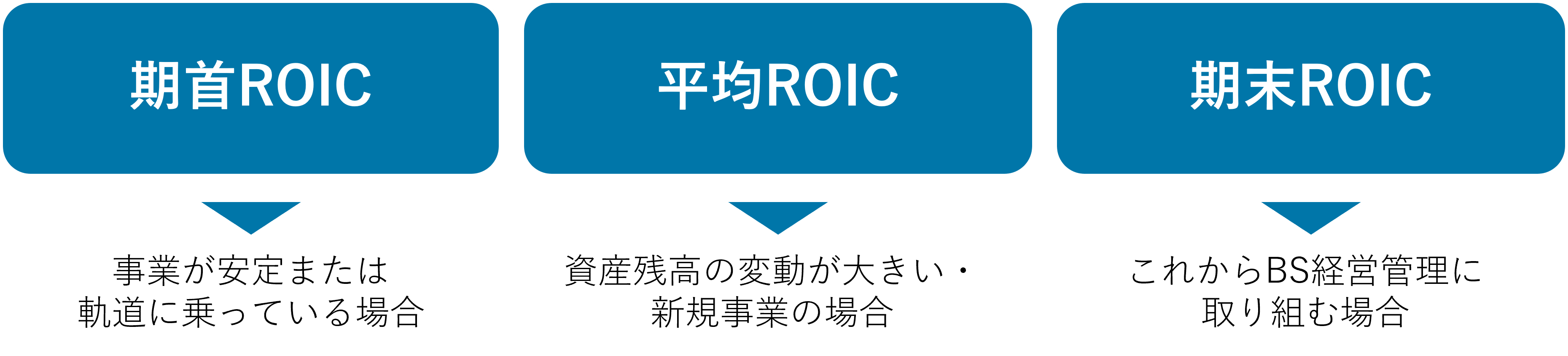

自社に適したBSの算出方法の選び方

BSの算出方法はそれぞれ一長一短があるため、自社のビジネスの実態に適したものを選択することが重要です。

各々の算出方法が適していると一般的に考えらえる事業やそのシーンについて解説します。

事業が安定または軌道に乗っている場合は「期首ROIC」

自社の事業がある程度成熟しており、数字の大幅な変動が起こらない場合は期首ROICが適しています。

当年度の期首の時点で、計算式の分母にあたる投下資本が確定するため、期首ROICはPLを追えば算出できます。期末に事業部ではPLとBSの両方を算出する必要がなく、効率のよい対応が期待できるでしょう。

これからBS経営管理に取り組む場合は「期末ROIC」

自社が以下のいずれかに該当する場合は、期末ROICを使うと良いでしょう。

・これからBS経営管理に取り組む

・ROICを投資家および市場に対しての説明に利用したい

期末ROICは、棚卸後でなければ残高が決まらないため、数字の算出に時間がかかります。しかし指標として明確で分かりやすいため、外部への説明に適しています。

資産残高の変動が大きい・新規事業の場合は「平均ROIC」

自社が以下のいずれかに該当する場合は、平均ROICを推奨します。

・ビジネスが急速に伸張している

・事業再編のためのM&Aを積極的に行っている

・新規の事業である

他の方法とは異なり、平均ROICには季節変動の影響なども考慮し、運転資本や固定資本をならしていく工程があります。そのため「期中にM&Aを実行した」「事業を売却したので残高がない」といった、資産残高の大幅な変動がある場合の対応に適性があります。

まとめ

自社にROIC経営を導入するにあたり、事業別ROICをいつ策定するのか、指標としてどの程度重視するのかなどを細かく考えておく必要があります。運用開始後も見据えた議論は必須です。

また、事業別ROICのBS算出方法には大きく3種類ありますが、いずれもメリットとデメリットがあります。ROIC経営を成功に導くためには、それぞれの特徴を踏まえ、自社のビジネスモデルに適したものを選んで使うことが重要です。

次回(第3回)の記事もご覧ください。

※公開まで今しばらくお待ちくださいませ。