株式アナリストが解説する「企業価値の向上につながるPBRの改善方法」とは?

企業価値向上という文脈で、PBR(Price Book-value Ratio)という指標への注目が高まっています。その背景には、2023年3月に東京証券取引所がPBR1倍割れの企業に対して改善を要請したことが挙げられます。しかし、「PBRの改善と企業価値の向上がどのように関係しているのかよく分からない」「どのようにPBRを改善すればいいのか分からない」という企業も少なくないのではないでしょうか。

そこで本記事では、ニッセイアセットマネジメント 投資調査室のアナリストである峯嶋利隆(みねしま・としたか)氏にインタビューを実施。PBRと企業価値との関係や、PBRを改善する方法などについてお話を伺いました。

※企業価値については下記をご参照ください。

企業価値とは?役割や評価方法、企業価値を高めるメリットを解説

※PBRについては下記をご参照ください。

PBR、PER、ROEの違いとは?それぞれの意味や関係性を解説

峯嶋 利隆氏

ニッセイアセットマネジメント株式会社 株式運用部 専門部長 リード・アナリスト

1995年東京大学文学部社会学科卒。同年日本生命保険相互会社入社。

資金証券部(円債)、国際投資部(外国株式)、ロンドン拠点(欧州株式)等で運用フロント業務を経て、2007年ニッセイアセットマネジメントに出向。以降、現在に至るまで国内株式アナリスト業務に従事。主な担当は、金融セクターおよび金融関連のサービスセクター。

企業価値と株主価値の関係

PBRについて確認する前に、まずは企業価値と株主価値の関係について峯嶋氏に伺いました。

「一口に『企業価値』といっても、その言葉から思い浮かべるものが人によって異なる場合があります。例えば、企業価値を人的資本や社会関係資本などの非財務的要素まで含めた包括的な概念として捉える人もいるのですが、今回は、財務資本の出し手である投資家の視点に限定して考えたいと思います。その場合、企業価値は『株主価値+ネット有利子負債(有利子負債から現金を差し引いた金額)』と表されます」

<企業価値の定義>

企業価値=株主価値+ネット有利子負債

「つまり、企業価値とは、財務資本の出し手である株主と債権者に帰属する価値のことです。ここで、債権者に帰属する有利子負債の価値は、満期償還を前提とする場合、概ね簿価どおりと考えて差し支えないでしょう。そうすると、企業価値の“向上”について考えるには、株主価値の“向上”について考えればよいことになります。その前提で、ここから先はPBR改善と株主価値の向上との関係についてお話したいと思います」

PBRは株価指標の一つ

「まず、PBRについて確認します。PBRは株価が1株あたり純資産の何倍で買われているかを表し、株主価値が市場でどの程度評価されているかを表す株価指標の一つです。株式時価総額を純資産額で割っても、同じ結果となります」

<PBRの計算式>

PBR=株価÷1株当たりの純資産

東京証券取引所がPBR1倍割れの企業に改善を要請した背景

2023年3月、東京証券取引所から「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」というリリースが出され、この中で、PBR1倍割れの企業に対して改善要請がありました。その背景について峯嶋氏は次のように話します。

「『PBR1倍』は、上場企業が超えるべき最低限の水準といえるでしょう。PBRが1倍未満ということは、その株式は解散価値(≒純資産額)よりも低い評価しか得られていないということです。ゴーイング・コンサーン(継続企業)としての存在意義は乏しく、理論上は会社を存続させるよりも清算してしまった方がいいことになります。

2023年3月時点、プライム市場に上場している企業のおよそ半分程度が、そのような状態にありました。そのため、東京証券取引所は企業に対してPBR1倍を超えるよう改善を求めているのです」

PBRの改善に向けて企業がすべきこと

では、PBRの改善を進めるために、企業はどのようなことに取り組むべきなのでしょうか。

「PBRを改善するには、それを要素別に分解して、自社の課題がどこにあるのかを明確にした上で、課題の改善に向けて取り組むことが大事」だと峯嶋氏は言います。要素を分解する上では、配当割引モデルを前提にしたPBRの分解式を理解することが重要になります。

<配当割引モデルを前提にしたPBRの分解式>

式内のサステナブル成長率とは、外部からの資本調達に依存せず企業の内部留保のみを事業に再投資すると仮定した場合に期待される持続可能な成長率のことで、次式で表されます。

<サステナブル成長率の計算式>

サステナブル成長率 = ROE×(1-配当性向)

「PBRは、上式の通りROEと株主資本コスト、サステナブル成長率の3要素に分解できます。この分解式からわかるように、PBRを高めるには、まずは分子のROEを高める、あるいは、分母の株主資本コストを引き下げることが重要です。

なお、第3の要素であるサステナブル成長率については分母・分子双方の減算項目ですので、一概に高いほどいいということにはなりません。ROEと株主資本コストのどちらが大きいかによって場合分けが必要となりますので注意が必要です。この点については後ほど改めて触れます」

※ROEについては下記をご参照ください。

PBR、PER、ROEの違いとは?それぞれの意味や関係性を解説

ROEを高める取り組み

PBRを高めるために、経営者が企業努力として優先的に取り組むべきはROEの向上です。このことは、先述の東京証券取引所のリリースでも言及されている通りです。では、企業がROEを高めるにはどうすればいいのでしょうか。

「ROEを高めるには、「分子である純利益を増やす」「分母である純資産を減らす(財務レバレッジを上げる)」という2つの方法があります。

純利益を増やすには、売上の増加や、コストの削減といった施策が挙げられます。他方、純資産を減らすには、増配や自社株買いといった株主還元策が挙げられます。

ここで、分子の純利益は大きければ大きいほどいいのですが、分母の純資産は小さいほどいいというわけではありません。株主還元は健全性を損なわない範囲にとどめるなど、財務バランスへの配慮が必要となります」

株主資本コストを下げる取り組み

PBRは、株主資本コストを下げることによっても高められます。では、株主資本コストを下げるためには、どのような取り組みが必要なのでしょうか。

「資本の出し手として、投資家はリスクが高ければその分高いリターンを求めます。例えば、株式に投資する際は債券に投資するよりも高いリターンを求めますし、同じ株式であっても業績の不確実性が高い企業に対してはそうでない企業よりも高いリターンを求めます。

これを資本の受け手である企業側から見ると、債券で調達するよりも株式の方が調達コスト(株主資本コスト)は高くなりますし、業績の不確実性が高い企業の株主資本コストはそうでない企業よりも高くなるということです。

株主資本コストを引き下げるためには、業績を安定化させる経営努力や、IR情報などをわかりやすく開示することで株主の不確実性に対する懸念を引き下げる努力が求められます。

東京証券取引所のPBR改善要請以降、株主資本コストの試算値を開示する企業が増えました。これは、企業と投資家の建設的な対話の質を向上させうるもので、歓迎すべきことです。ただし、株主資本コストは、市場の認識と企業の認識のずれが起こりやすいものでもあります。

しばしば、企業が教科書的に試算した株主資本コスト(※)が低すぎて、投資家との対話がかみ合わないというケースが見られます。企業は、株主資本コストの試算値をただ示すだけでなく、市場が実際に織り込んでいる水準を意識する必要もあるでしょう」

※企業が株主資本コストを試算する際には、CAPM(Capital Asset Pricing Model、資本資産評価モデル)を用いるのが一般的。その試算値が「低すぎる」と見なされるケースの多くは、株主資本コストの主要構成要素である株式リスクプレミアム(株式というリスク資産への投資の見返りとして求める超過リターン)やベータ値(個別銘柄のリターンと株価市場全体のリターンの連動性を表す指標)について、通常用いられる過去の実績値では将来の不確実性を十分表現しきれていないことに起因しています。

エクイティスプレッドが正か負かで優先すべき取り組みは異なる

ここまで、PBRを高めるには、分子のROEを高めて、分母の株主資本コストを引き下げるという点について見てきました。では、第3の要素であるサステナブル成長率についてはどうすればいいのでしょうか。

これについては、「エクイティスプレッドが正か負か、つまり、ROEが株主資本コストを上回っているか否かで、企業がとるべき行動は変わってくる」と峯嶋氏は強調します。

<エクイティスプレッドの計算式>

エクイティスプレッド=ROE-株主資本コスト

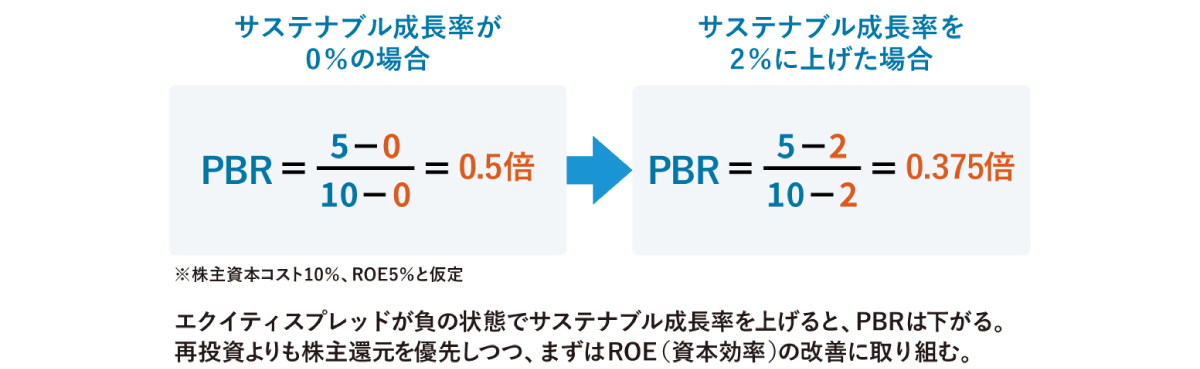

エクイティスプレッドが負の場合

エクイティスプレッドが負の場合、つまり、ROEが株主資本コストを下回っている場合、まずはエクイティスプレッドを正の状態にすることが求められます。

「エクイティスプレッドが負の状態を放置したまま、無理に成長しようと再投資を増やすと、PBRはむしろ下がってしまいます。

例えば、株主資本コストが10%、ROEが5%の企業があるとしましょう。サステナブル成長率が0%の場合(利益を全額株主還元に充当し、再投資はしない場合)、先ほどの分解式に当てはめるとPBRは0.5倍です。ところが、サステナブル成長率を2%に上げると(株主還元は利益の6割にとどめ、残りの4割を再投資する場合)、PBRは0.375倍に下がってしまうのです。

エクイティスプレッドが負の場合、企業はROEが株主資本コストを上回るまでは、再投資による成長よりも、ROE向上を優先させるべきです。

低ROEの原因が、構造的な不採算部門を抱えていることであれば、経営者はたとえ気が重くても構造改革に取り組むべきです。一方で、低ROEの原因が余剰資本を抱え込んでいることであれば、積極的な株主還元を通じ、資本を適正規模にコントロールするべきでしょう」

■ エクイティスプレッドが負の場合の例

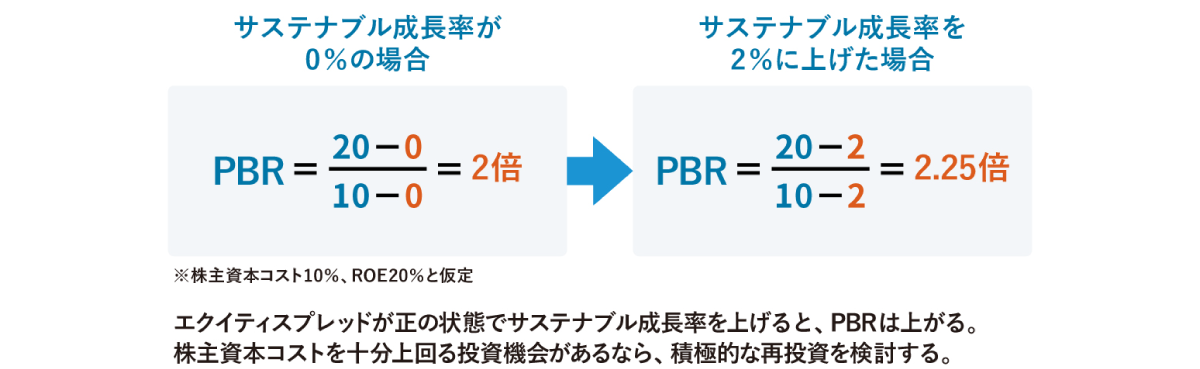

エクイティスプレッドが正の場合

では、エクイティスプレッドが正の場合、つまり、ROEが株主資本コストを上回っている場合、企業はどのような行動をとることが適切なのでしょうか。

「エクイティスプレッドが正の場合は、再投資を積極的に検討すべき状態といえます。

例えば、株主資本コストが10%でROEが20%の企業があるとしましょう。先ほどと同様、サステナブル成長率の水準を変えてPBRへの影響を見てみます。

サステナブル成長率が0%の場合、PBRは2倍ですが、サステナブル成長率を2%に上げると、PBRは2.25倍に上がります。つまり、ROEが十分に高い企業の場合、高いROEを維持しうる魅力的な投資機会があるなら、株主還元よりも再投資を優先すべきということになります」

■ エクイティスプレッドが正の場合の例

PBRはどこまで改善すればいいのか

PBRが1倍割れの企業にとっては、まずは1倍達成が一つの目安になります。では、1倍を達成後、どこまでの改善を目指すべきなのでしょうか。これについては「ケースバイケースで、一概に何倍まで改善すべきという絶対的な水準はありません」と峯嶋氏。

企業のROEの水準は事業特性や成長フェーズ(投資機会の多寡)等によっても大きく異なり、PBRの水準もそれにしたがって大きく異なります。例えば、利益を生み出すのに大きな資本を必要としないインターネット関連企業やサービス業などではROEが50%超で、PBRが5倍や10倍という企業も珍しくありません。

「高ROE企業の場合、分母の純資産自体の成長率が高いため(例えば、ROE50%で配当性向が50%なら、純資産は1年で25%も増加する)、高いPBRを維持するだけでも、株価は大きく上昇(株主価値は向上)します。そのような企業については、企業価値のモノサシとしては、純資産をベースにしたPBRよりも、利益やキャッシュフローをベースにしたPERやEV/EBITDAなど成長性をより意識した別の株価指標が重視されることになります。

したがって、PBRが1倍割れの企業に対して、『まずは1倍を達成しましょう』とか『次は1.5倍を目指しましょう』ということはありえますが、PBRが10倍の企業に対して『次は15倍を目指しましょう』とはなりません」

PBR改善は、ROEを再現性のある形で改善することから

PBRは、企業の株主価値が、純資産をベースに資本市場でどの程度評価されているかを示す指標です。そして、特にPBR1倍割れの企業にとっては、企業価値を向上させる上でPBRの改善は重要な取り組みテーマとなります。

PBRを改善するには、それを要素別に分解し、自社の課題がどこにあるのかを明確にした上で、課題の改善に向けて取り組むことが重要です。

PBR1倍割れの企業が1倍達成を目指すには、ROEが株主資本コストを上回る、エクイティスプレッドが正の状態を目指すことが求められます。まずは、再投資よりも株主還元を優先しながらROE(資本効率)の改善に取り組み、エクイティスプレッドが正になった段階で再投資の積極化を検討することが大切です。

また、株主資本コストを引き下げるためには、業績を安定化させる経営努力や、IR情報などをわかりやすく開示することで株主の不確実性に対する懸念を引き下げる努力が求められます。

なお、ROEの向上にあたっては、すぐに息切れしてしまう取り組みではなく、再現性を意識した取り組みが重要となります。再現性の高いROEの向上であれば、将来利益やキャッシュフローの予見性が高いと判断され、PBRの分子(ROE)の引き上げだけでなく、分母(株主資本コスト)の引き下げという観点からも、市場の高評価を得られやすくなります。PBR改善のため、まずは再現性の高い形でROEを高められるように取り組みましょう。

※PBRの改善については、ニッセイアセットマネジメントの記事も併せてお読みください。

銀行セクターにおけるPBR改善取組について~胸を張れる成長投資のためにもいったんしゃがむ勇気を~

株式会社アバントでは、企業価値を分析・評価・モニタリングする「AVANT Compass」を提供しています。企業の現状を把握・分析し、PBR改善を図るためにも、お気軽にお問い合わせください。

※「AVANT Compass」については下記をご参照ください。

AVANT Compass

モニタリングを実現する

経営支援ソフトウエア

株式市場における自社の立ち位置や投資家目線の評価を分析・モニタリングできる、野村證券と共同開発したソフトウエアです。資本コスト分析や企業価値評価などのコーポレートファイナンス理論に基づいたノウハウと必要なデータを保持し、分析手順に従うだけで、資本コスト算出やROE分解などの現状分析、PER改善など企業価値向上を意識した計画立案などが実現できます。