製造原価とは?原価の具体的な分類や計算方法を解説

製造原価とは、製品を製造するためにかかったコストのことです。

製造業において、製造原価を正しく把握することは非常に大切です。製造原価を的確に把握することで、無駄な費用の削減や、利益アップを目指すための改善策の検討なども可能になるでしょう。

一方で、製造原価を正しく計算しなければ、製品の採算性を適切に判断できず、十分に利益を確保するための価格設定も難しくなります。

そこで本記事では、製造原価に該当する費用や分類方法の他、製造原価を計算する方法などについて解説します。

製造原価とは、製品の製造にかかる原価の合計のこと

製造原価とは、製品を製造する際に発生した原価の合計を指します。

具体的には、製品の製造に必要な材料費や原料費、部品代をはじめ、加工費、製造に携わった従業員の労務費も含まれます。また、工場の賃料や水道光熱費、機械や設備の費用なども製造原価です。

製造原価は、主に自社で製品の製造や加工を行う製造業で発生する費用であり、小売業や卸売業、サービス業などでは発生しません。

製造業で利益を伸ばすためには、製造原価を適切に管理し、可能な限り削減することが大切です。しかし、製造原価を下げることを意識しすぎてしまい、製品の品質が低下してしまっては元も子もありません。

そのため、製造原価を正しく計算した上で、製造工程のどこに無駄な費用が発生しているかを的確に把握し、改善につなげていく必要があるのです。

製造原価と売上原価の違い

製造原価と混同されやすいものに、「売上原価」があります。

売上原価とは、販売した商品の仕入れや製造にかかった原価のことで、商品の出荷や配送にかかる費用、顧客サポートに関連する費用等が該当します。「製造原価」が、”今期の製品の製造にかかるすべての費用”であるのに対し、売上原価に該当するのは、”今期に売れた商品や製品にかかった費用”であることがポイントです。

例えば、「1個100円の商品を1,000個仕入れ、そのうち800個が期中に売れた」という場合、売上原価は、完売した800個分の仕入れ代金である「100円×800個=8万円」です。期中に売れなかった200個分の仕入れ代金は、当期の売上原価には含まれません。

一方の製造原価は、製品の製造にかかった原価の合計です。製造原価は、自社で製品の製造をしない企業では発生しませんが、売上原価は商品を仕入れて販売する小売業や卸売業、材料を仕入れる飲食業などでも発生します。

なお、自社で製造した製品を販売する場合、製造原価は売上原価に含まれます。よって、製造した製品が全て期中に売れたのであれば、製造原価と売上原価は等しくなります。

■ 製造原価と売上原価の主な違い

| 製造原価 | 売上原価 | |

| 定義 | 製品の製造にかかった原価 | 販売した製品の製造や仕入れにかかった原価 |

| 計上時期 | 製品を製造した時点 | 製品を販売した時点 |

| 目的 | 製品の製造コストを把握する | 製品の販売利益を把握する |

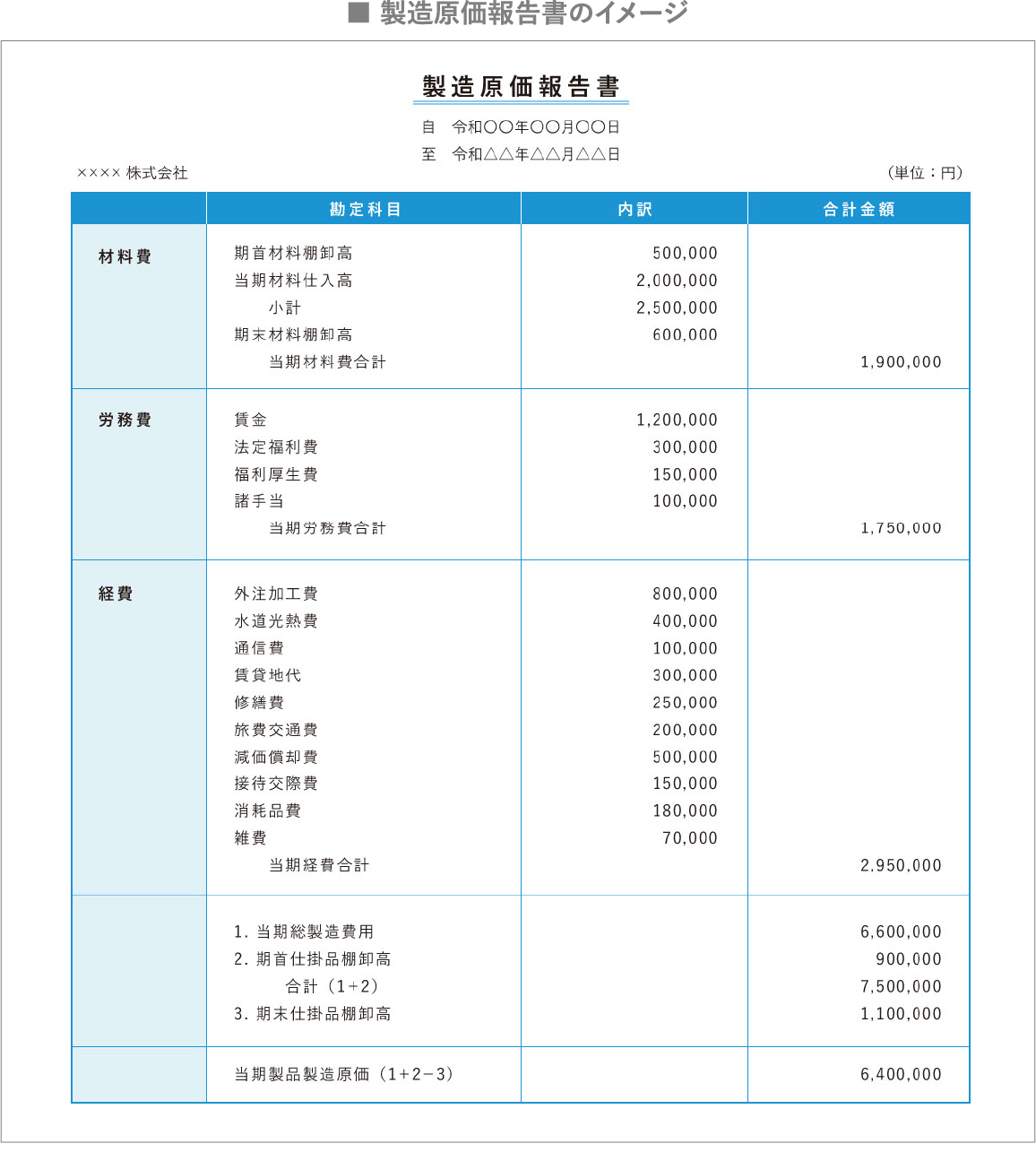

製造原価をステークホルダーに共有するための製造原価報告書

製造原価報告書とは、当期に販売した製品の製造原価をステークホルダーに共有するために作成する、製造業特有の財務諸表(決算書)です。

上場企業では、金融庁の「財務諸表等規則ガイドライン」に基づき、損益計算書の添付書類として製造原価報告書の作成と提出が義務付けられています。上場企業以外は作成の義務はありませんが、コストや経営状態の把握のために作成されるケースも多いでしょう。

製造原価報告書を作成すると、損益計算書だけでは分からない情報を補完でき、製造原価の正確な把握や、製造現場の生産性の可視化などに役立ちます。

自社の状況を分析して経営判断に活かす上でも、製造原価報告書を作成することには大きなメリットがあるのです。

製造原価の2つの分類方法

製造原価を正しく把握するためには、発生した原価を項目ごとに分類し、管理する必要があります。

製造原価は、費用の形態で分類する場合と製造直接費と製造間接費に細分化して分類する場合があります。ここでは、それぞれの分類の区分について見てみましょう。

費用の形態で分類する

製造原価を費用の形態で分類する場合は、支出の目的別に「材料費」「労務費」「経費」の3つに区分します。

費用の形態で分類すると、製造工程のどこにどれくらいの金額がかかっているかが分かり、支出の流れを把握しやすくなるでしょう。

材料費、労務費、経費、それぞれに分類される費用は下記のとおりです。

材料費:製品を製造するために必要な原材料費や燃料費など

材料費とは、製品を製造するために必要な原材料費や燃料費などのことです。

製品の材料やネジなどの部品、機械油などの製造過程で使用される消耗品の他、固定資産として扱わない工具・備品なども材料費に含まれます。材料費は製造原価の主要な部分であり、商品の品質や仕様に直接影響を与える重要な要素です。

労務費:製品の製造に関わった従業員へ支払う賃金など

労務費とは、製品の製造に関わった従業員へ支払う賃金などのことです。

給与や賞与に加え、各種手当や社会保険料、福利厚生費なども含まれます。

経費:材料費と労務費に分類されない費用

経費とは、製品を製造するためにかかった原価のうち、材料費と労務費に分類されない費用です。

工場の賃貸料や維持費、水道光熱費、設備の減価償却費、製品の検査や品質管理にかかる費用などが該当します。

製造直接費と製造間接費で分類する

製造原価は、製品に直接関わる費用を「製造直接費」、間接的に関わる費用を「製造間接費」として分類する方法もあります。

製造直接費と製造間接費は、さらに材料費・労務費・経費に分類でき、全部で6種類の区分となります。

製造直接費:製品の製造に直接関わる材料費や人件費など

製造直接費とは、製品の製造に直接関わる費用のことです。

具体的には、製品の製造に直接使われる材料や部品の費用、製造に直接関わった従業員の賃金などが該当します。

製造直接費は費用の形態によって、さらに「直接材料費」「直接労務費」「直接経費」に分けられます。各項目に該当する主な費用は、下記のとおりです。

■ 製造直接費の3つの分類

| 内容 | 具体例 | |

| 直接材料費 | 製品の製造に直接使用される材料の費用 | 木材、接着剤、塗料、ボルトなど |

| 直接労務費 | 製品の製造に直接関与する従業員の賃金 | 製造作業者の基本給、時間外手当、技能手当など |

| 直接経費 | 製品の製造に直接関連するその他の経費 | 外注加工費、特許使用料、試作費用など |

製造間接費:製品の製造に間接的に関わる材料費や人件費など

製造間接費は、製品の製造に間接的に関わる費用です。

例えば、さまざまな製品に共通して使う塗料や機械油などの材料費、管理や保守など、製造に直接関わらない従業員の賃金が該当します。

製造直接費と同様に、製造間接費も「間接材料費」「間接労務費」「間接経費」の3つに分けられます。各項目に該当する主な費用は、下記のとおりです。

■ 製造間接費の3つの分類

| 内容 | 具体例 | |

| 間接材料費 | 製品の製造に間接的に使用される材料の費用 | 工場全体で使用する作業用手袋、工具、試験用サンプル材など |

| 間接労務費 | 製品の製造に直接関与しない従業員の賃金 | 工場の監督者の給与、工場内の清掃員の給与など |

| 間接経費 | 製品の製造に直接関連しないその他の経費 | 工場の光熱費、減価償却費、通信費、保険料など |

製造直接費と製造間接費で分類することにより、どの費用が製品の製造に直接関わっているかを明確に把握することができ、コスト構造を理解しやすくなります。

全体的なコスト削減のための施策を立てやすくなったり、適切な価格設定が可能になったり、企業のコスト管理や経営判断において非常に有効です。

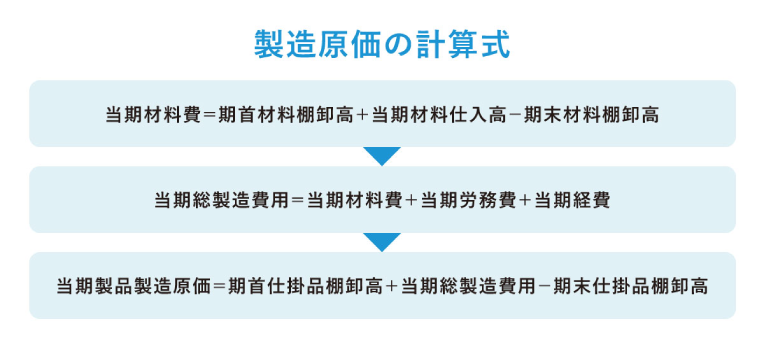

製造原価の計算式

製造原価は、どのように計算すればいいのでしょうか。具体的な計算式は、下記のとおりです。

製造原価を計算するには、前述した「材料費」「労務費」「経費」の金額が必要です。この当期分の合計金額が「当期総製造費用」となり、当期の製品製造にかかった全体のコストを表します。なお、当期分の「製造直接費」と「製造間接費」を合計する方法でも、当期総製造費用を算出することが可能です。

当期製品製造原価は、当期総製造費用に期首の材料・仕掛品の棚卸高を加え、期末の仕掛品の棚卸高を差し引いて計算します。

製造原価を計算する流れ

製造原価は、前述した計算式に沿って算出します。

ここでは、製造直接費と製造間接費で6つの費目に分類した製造原価を、手動で計算する流れを解説します。

1. 製造原価を6種類に分類

まずは、製造原価を「製造直接費」と「製造間接費」に分け、さらにそれぞれを「材料費」「労務費」「経費」ごとに分類します。

2. 部門ごとに費用を振り分け

その後、6種類に区分した費用を、製造部門、設備部門、技術部門など、関連する各部門に振り分けます。なお、複数の部門で共通して使用している光熱費などの費用は、各部門のフロア面積などから負担割合を決定します。

3. 製品ごとの原価を集計

最後に、各製品にかかったコストを集計し、製造原価を算出します。

手動での計算は細かい作業が多く、特に複雑な製造プロセスの場合、煩雑になりがちです。また、Excelを使用しても効率的な対応は難しく、ミスや情報の抜け漏れが起こりやすい点に注意が必要です。ミスや漏れがないかを確認するために、多くの時間と手間がかかるでしょう。

製造原価の計算は、システム活用がおすすめ

原価計算のミスや手間を削減したい場合は、原価管理システムを利用して、製造原価を計算するのがおすすめです。

システムを利用することで、製造原価の計算や分析を簡単に行えるだけでなく、リアルタイムで最新の原価の算出も可能です。複雑な計算も自動化されるため、ミスの軽減や業務効率化に効果を発揮します。

ただし、備わっている機能や強みは、システムによって異なります。原価管理システムを導入する際には、自社に必要な機能が搭載されたものを選ぶことが大切といえるでしょう。

製造原価を計算する際の注意点

製造原価を正確に計算することは、製品の適正な価格設定や利益確保に直結します。製造原価を計算する際には、次の4点に注意する必要があります。

費用を正しく分類する

製造原価を正確に計算するためには、費用を正しく分類しなければなりません。

前述したように、製造原価は最大6種類に分類されます。分類が曖昧だと、製品ごとの原価に誤差が生じ、正確な原価管理ができません。何のためにかかった費用なのかをしっかりと把握し、適正に分類するよう心掛けましょう。

製造原価を正しく分類することで、無駄なコストの有無や、製造工程の改善点なども明確になります。

製造間接費の振り分け基準を設定する

製造間接費は複数の製品や部門にまたがって発生するため、適切な振り分けの基準を設定する必要があります。

例えば、工場の賃料や光熱費はフロア面積、機械の減価償却費は稼働時間などを基準に分配する方法が一般的です。

人件費の分類に気をつける

製造原価を分類する際には、人件費の区分に注意が必要です。製造原価の労務費に該当するのは、製品の製造に関わる従業員の賃金などです。

例えば、製造に直接関係する工場スタッフの人件費は労務費ですが、経理部門や総務部門など、製造工程に直接関与しない部門の従業員の人件費は「一般管理費」となり、製造原価には含まれません。人件費の扱いを間違えると、製造原価を正しく計算できないため十分に気をつけましょう。

製造原価を正しく把握して、利益向上につなげる

製造原価を正しく把握することは、製品の適正な価格設定や利益確保につながります。そのため、製造原価を適切に分類し、どこにどれくらいの金額がかかっているのかを把握することが大切です。これを基に製造工程の無駄を見直し、改善していくことで業務効率化や利益向上につながるでしょう。

また、一つの製品で製造工程が複数の生産拠点を跨ぐ企業の場合、工場ごとの製品原価を計算するだけでは、最終的に製品が完成して販売するまでにどれだけ原価がかかっているのかが分かりづらくなります。グループ全体や製品ごとのコストを正しく把握するには、連結原価管理が必要です。

株式会社アバントでは、連結原価管理について日本を代表する数々のお客様へのプロダクト導入・コンサルティングの支援実績があります。製造原価についてのお困り事、ご相談も幅広く承りますので、お気軽にお問い合わせください。

■ 連結原価管理

■ サービス・業務支援についてのお問い合わせ

グループ経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。