予算管理

予算管理とは

不透明な市場環境の中で、会社の年度の指針を表す予算管理業務の重要性が益々高まっているものと理解しています。予算管理業務とは会社の年度の指針を計画するものではありつつも、その業務において本質的に求められているのは、“予算数値”という共通言語を通して経営と現場がコミュニケーションをとりながら、”人と人”、”組織と組織”の意思疎通や合意形成を行っていく仕組みであるべきと考えています。

予算管理の目的は予算数値を収集し、集計自動化する効率的な課題を解決するのではなく、本質的には中長期的な企業価値の向上のために中期経営の実現に寄与し、企業の継続的な成長を後押しする仕組みでないといけません。

また、予算管理を通じて、マネージメント層(本社経理部、経営企画部含む)と実際に事業を推進する現場をデータとフローを通じて繋げることで、経営と現場がより密度の濃いコミュニケーションをとることが可能となります。

いま予算管理に求められていること

企業を取り巻く外部環境に不透明さが増している一方で、コーポレートガバナンス・コードを中心に投資家からは、会社の持続的な成長、中長期的な企業価値の向上が求めれています。そのためにも、会社の中期経営計画や経営指針からブレイクダウンされた予算管理に求められていることは、予算数値の精度かと思われます。

外部環境は変わることを前提に、いかに早く、柔軟に前提を変えられるかが、数値自体の精度を上げていくために重要なポイントとなってきます。

また、金額情報などの定量的な情報だけではなく、前年比較時の差異コメントや金額情報になる前の予算根拠資料等、定性的な情報も予算管理業務において必ず必要な要素になってきます。

予算管理の対象領域

-

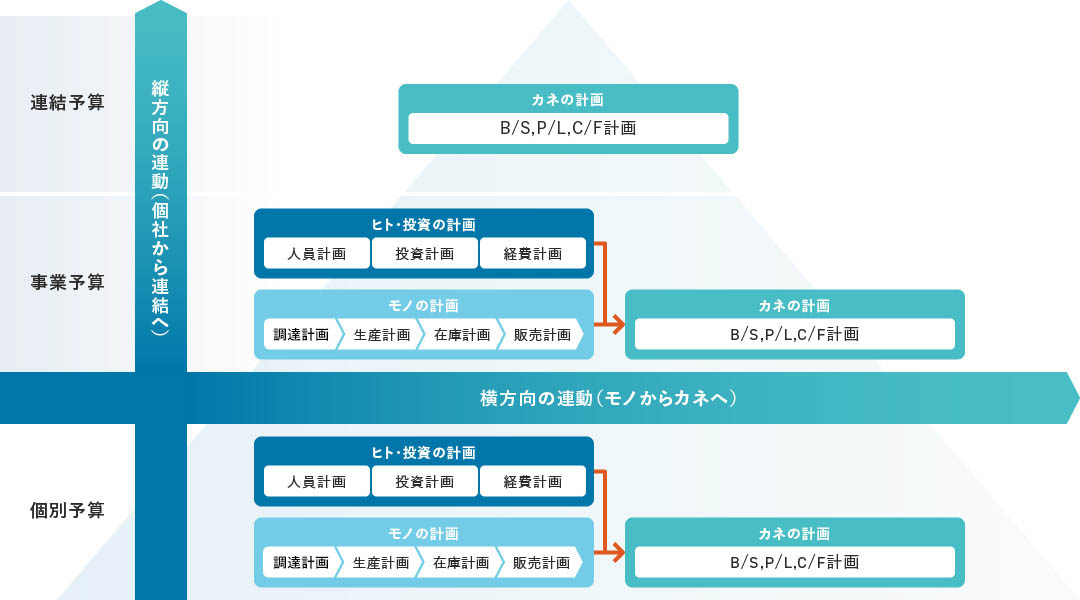

横方向の連動(モノからカネへ)

-

PSI計画等のモノの計画からカネの計画へと変換をかけることでモノの動きとカネの動き、すなわち需要と業績が連動し、現場業務と経営が整合した計画を立案することができます。

-

モノとカネを連動することで期初だけではなく、見込業績の連動や事業の販売・業績予測による業績予測へとつなげることができます。

-

-

縦方向の連動(個社から連結へ)

-

個社予算を階層式に積み上げて事業予算や連結予算とすることで全社業績が連動したグループ統一の計画を立案することができます。個社の計画変更による連結業績インパクトの早期把握や各社間の整合性確認できるため、矛盾した計画立案を避けることができます。

-

予算管理を成功させるための重要ポイント

-

POINT1 財務連結/管理連結の可視化アプローチ

-

外貨為替、内部取引消去、財管における科目定義の違い等、財務連結と管理連結の差異は、そのほとんどが連結会計上の定義差に繋がります。財務連結を熟知し、管理連結におけるシステム的な実装まで考慮したコンサルテーションが可能な会社はアバントのみと自負しています。

-

-

POINT2 継続的に進化する経営基盤

-

外部環境は常に変化し続けることが前提です。基幹システムの統合や要件で固まめたパッケージ製品では改修、変更を加えた頃にはまた前提が変わっているはずです。その意味で、変化に柔軟に対応でき、継続的に進化し続けられる経営基盤の仕組作りが大事なポイントとなります。

-

-

POINT3 実物を“早く”見せる

-

とにかく早く実物を見せること、要件を検討する上これ以上有効な手法はないとの確信を得ております。設計書がいくら膨大にあってもエンドユーザが確実に理解することは困難で、また更なる気付きや改善につながる有効な意見が出ることもありません。

-