非財務情報マネジメント

非財務情報マネジメントとは

非財務情報とは、財務情報といわれる制度会計情報、管理会計情報以外の全ての情報を意味します。

広義の非財務情報としては、将来予測に資する情報となり、経営理念などの定性情報、中期経営計画などの定量情報がありますが、狭義の非財務情報としては、ESG情報をテーマとします。

ESG情報とは、企業価値に影響を与える環境(Environment)、社会(Social)、ガバナンス(Governance)に関係する情報となります。ここでの企業価値とは、経済的な価値と社会的な価値という2種類の価値を合わせたものとなります。

これら2種類の価値を評価軸として、ESG情報を管理することを非財務情報マネジメントと定義いたします。

非財務情報を管理するということは、「目的に則した情報をどのように管理し、開示していく方針をたてる」戦略策定と、「戦略に基づいた計画をたて、実行をして、見通しを立てて、評価する」PDCA管理と、「非財務情報と財務情報との関係性を分析する」相関管理を実施するということになります。

非財務情報マネジメントを実現することで、財務と非財務が整合性を持った中長期的な企業価値の向上を実現することが可能となります。

いま、何故非財務情報の開示が求められているのか

非財務情報に注目が集まった背景としては、一部のステークフォルダー(株主、投資家等)が非財務情報を重視するようになっていることが端緒となっております。

今までは、企業を現在の価値の結果である財務情報のみを評価基準としていましたが、財務結果を生み出している源泉情報が無いと将来的な企業価値を判断できないことが分かってきたためです。

例えば、現在利益を出しているが、有限である資源を使用した製品のみ製造している企業が何も対策をしていない場合、資源が枯渇した時に存続することが難しくなったり、悪質なサプライヤー企業と取引があったために不買運動に遭うことで業績が悪化したりすることがあります。

つまり、「良い財務結果をどのように実現するか」ということが明確にならないと企業価値を判断できず、企業投資することができないということに気づいたことがきっかけとなっています。

その背景から、非財務情報は企業を評価するうえで必要な情報であるという認識のもと、強制的に開示する動きが出ています。

なお、強制開示の内容について、現時点で完全には確定していない状況となっていますが、ステークフォルダーは情報開示を強く求めているということもあり、企業は非財務情報の開示要求に早急に応える必要性が高まっています。

非財務情報マネジメントの目的、解決される経営課題

非財務情報マネジメントを実現することで、経済的な価値と社会的な価値をバランスよく生み出すことができていることが分かれば、全てのステークフォルダーが、企業に対して、短期だけではなく中長期的な戦略をたてる力、計画を実現する力、非財務だけではなく、財務もバランスよく改善する力があると評価することにつながります。

上記のような効果を踏まえ、企業側の視座で非財務情報マネジメントの目的を整理すると2点あります。

-

POINT1

-

ファイナンス観点の資本コストを引き下げることができる

-

非財務情報を開示し、その内容が高く評価され、事業の不確実性が排除されることで、資本コスト低下の効果が見込まれます。

-

その結果、企業買収などのリスクが減り、経営が安定することで、中長期的な取り組みに注力することができるという効果が見込まれます。

-

-

POINT2

-

企業の特徴をアピールすることができる

-

企業の特徴を明示する内容を選定し、戦略的に非財務情報を開示することで企業のブランドを形成することで、

正しい企業認知度の向上が見込まれ、副次的な効果として、従業員のロイヤリティの向上、採用コストの削減等を実現することができます。

-

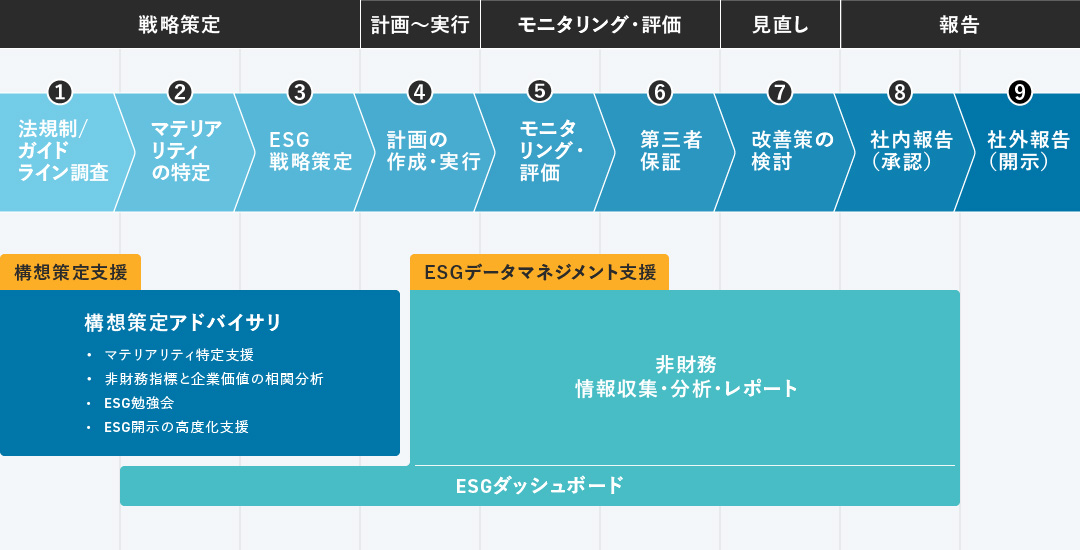

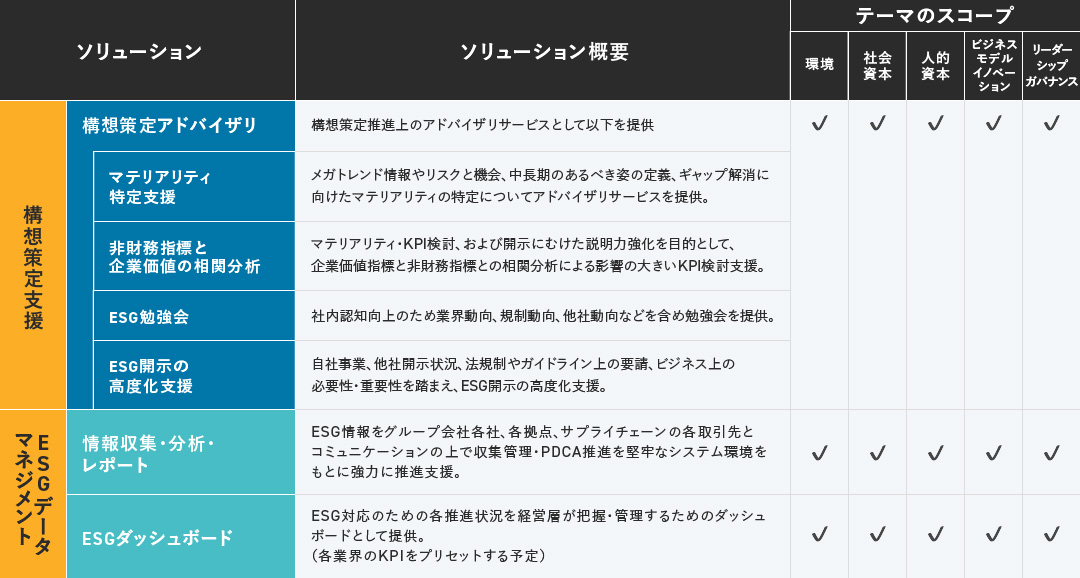

ESGマネジメントのアバントの対象領域

非財務情報マネジメントを成功させるための重要ポイント

非財務情報マネジメントを成功させるためには、戦略策定が重要となります。

非財務情報の強制開示の対応を目的とするのではなく、非財務情報マネジメントを起点として企業価値向上の仕組みを実現すること(ESGドリブン経営)を目的とするという発想の転換が必要となります。

そのきっかけとして、戦略策定時点から、社会的な価値と経済的な価値の観点が必要であること、継続的に取り組むためのPDCAサイクルの実現が必要であることを認識したうえで検討を進めていくことが重大な成功要因となります。

そこで、マテリアリティの開示状況に関係なく、戦略策定の一環であるマテリアリティの特定、再検討から始めることをお勧めいたします。